-

TemáticasAmérica latina

-

SectorAdministraciones Públicas

-

PaísesPerú

1. INTRODUCCIÓN

Nos encontramos en un momento marcado por transformaciones profundas: la aceleración de la disrupción tecnológica, el avance vertiginoso de la inteligencia artificial, la reconfiguración del orden geopolítico, las tensiones en el comercio internacional y una creciente crisis climática. Este escenario, tan desafiante como incierto, obliga a las empresas a replantear la forma en que enfrentan sus retos y toman decisiones, en búsqueda del crecimiento de sus capitales: financiero, social-relacional, humano-intelectual y comercial.

Desde LLYC, identificamos tres ámbitos clave de actuación empresarial -Influencia, Toma de decisiones y Engagement- en los que proponemos cambios de perspectiva y soluciones concretas para responder a los desafíos actuales.

Este cambio de mentalidad debe permear toda la organización, pero uno de los espacios más críticos -y a menudo subestimado- es la gestión del riesgo, especialmente en lo que respecta a su impacto sobre la reputación corporativa. La forma en que las organizaciones identifican, evalúan y priorizan sus riesgos determinará no solo su capacidad de adaptación, sino también su potencial para prosperar en un entorno volátil.

Del riesgo puntual al “permarriesgo”

Las empresas han pasado de enfrentar crisis aisladas a operar en un estado constante de exposición e incertidumbre: el permarriesgo. Este fenómeno implica que las crisis no solo son constantes, sino que ocurren de manera simultánea, se retroalimentan y resultan cada vez más difíciles de anticipar.

Esta nueva realidad exige soluciones que permitan anticipar escenarios, responder con agilidad y reforzar las capacidades organizacionales frente a contextos complejos. No se trata de predecir el futuro, sino de diseñar múltiples rutas posibles y contar con planes listos para cada una. Las organizaciones que adopten este mindset no solo evitarán crisis, sino que podrán convertirlas en palancas de innovación y ventaja competitiva.

De la resiliencia a la antifragilidad

Durante años, la gestión de riesgos empresariales se ha apoyado en la resiliencia como estrategia principal. Este enfoque, aunque útil, es esencialmente reactivo: se activa cuando la crisis ya está en marcha y busca mitigar el daño para volver a un estado previo de estabilidad. Hoy, eso ya no es suficiente.

En un mundo donde la única constante es el cambio, las empresas necesitan ir más allá de la resistencia. Adoptar una estrategia de antifragilidad -un enfoque proactivo que permite no solo resistir la volatilidad, sino crecer a partir de ella- es hoy una necesidad. Esto implica anticiparse, adaptarse y evolucionar en entornos inciertos. No se trata únicamente de neutralizar amenazas, sino de transformarlas en oportunidades para innovar y fortalecer la posición en el mercado.

En este nuevo escenario, las organizaciones deben rediseñar sus estrategias de gestión del riesgo, no solo para protegerse, sino para prosperar en medio del caos. Sin embargo, muchas siguen operando bajo un modelo reactivo: seis de cada diez empresas esperan a que la crisis toque la puerta para actuar, aplicando protocolos y mensajes que, en un entorno interconectado y veloz, suelen llegar demasiado tarde (1).

Además, la gravedad reputacional de un riesgo ya no debe determinarse únicamente por su impacto financiero o su probabilidad de ocurrencia. Es indispensable evaluar qué expectativas están comprometidas, cuán relevantes son para los grupos de interés, cómo modifican sus percepciones y actitudes, y hasta qué punto la organización es vulnerable ante una posible amplificación del problema en medios y redes sociales. En la era de la hiperconectividad, una amenaza reputacional puede escalar en cuestión de horas y cambiar el rumbo de una marca.

Ahora bien, no todas las organizaciones pueden -ni deben- ser antifrágiles en todos los frentes. La clave está en identificar qué riesgos amenazan directamente la continuidad del negocio. Esto también exige que las habilidades blandas dejen de considerarse secundarias y se reconozcan como herramientas esenciales para la toma de decisiones estratégicas.

Análisis de riesgos como herramienta clave

En esta línea, una de las soluciones más efectivas es el análisis de riesgos potenciado por tecnologías de escucha digital, categorización semántica y análisis de sentimiento. Estas herramientas permiten detectar señales tempranas, comprender las narrativas que se están generando en torno a la marca y anticipar posibles crisis antes de que escalen.

Tradicionalmente, las empresas han identificado sus riesgos desde una lógica interna, a partir de procesos y estructuras diseñadas puertas adentro. Sin embargo, en un entorno cada vez más volátil y conversacional, es crucial contrastar esa mirada con lo que ocurre afuera: las preocupaciones, exigencias y percepciones que se expresan en el espacio público. La brecha entre el riesgo percibido por la organización y el riesgo instalado en la conversación puede ser el punto exacto donde una marca se vuelve frágil sin advertirlo.

Bajo este enfoque, el informe “Análisis de Riesgos en Perú” aplica estas metodologías para identificar y comprender los principales riesgos que enfrentan las empresas de los sectores primario, secundario y terciario del país. El estudio destaca insights estratégicos sobre las conversaciones digitales relacionadas con asuntos de riesgo, la polaridad reputacional, el nivel de involucramiento de los grupos de interés y el impacto potencial que la materialización de estos riesgos podría tener en la reputación de las organizaciones.

2. FICHA TÉCNICA Y METODOLOGÍA

El análisis se centró en identificar menciones y percepciones, dentro de las conversaciones digitales, asociadas a los tres sectores principales de la economía peruana: primario, secundario y terciario. Cada uno de estos sectores agrupa actividades clave que impulsan el desarrollo económico y empresarial del país.

La investigación se basa en el procesamiento de 37 millones de publicaciones digitales, generadas por 110 mil autores, recopiladas a través de X (antes Twitter). El periodo de observación abarca 17 meses, desde enero de 2024 hasta mayo de 2025.

Sectores analizados:

- Sector Primario: Comprende actividades vinculadas a la extracción y aprovechamiento directo de recursos naturales.

– Empresas analizadas: 240

– Actividades principales: Agroindustria, Minería y Pesca - Sector Secundario: Abarca procesos industriales orientados a transformar materias primas en productos elaborados.

– Empresas analizadas: 253

– Actividades principales: Manufactura y Construcción/Infraestructura - Sector Terciario: Incluye los servicios que facilitan la producción, distribución y consumo de bienes y servicios.

– Empresas analizadas: 571

– Actividades principales: Comercio y Servicios

La metodología de análisis combina técnicas de ciencia de datos, big data y procesamiento de lenguaje natural. Este enfoque permite identificar patrones de conversación, evaluar el tono emocional de las menciones y detectar temas con potencial de posicionamiento reputacional para quienes lideran las principales organizaciones del país.

En este estudio se utilizaron herramientas especializadas desarrolladas por LLYC:

- Evaluación de categorías: el análisis semántico de las menciones fue realizado bajo el modelo NLP by LLYC, que permite clasificar contextos temáticos como sostenibilidad, liderazgo, innovación o impacto social.

- Análisis de sentimiento: se aplicó la plataforma GEA, entrenada específicamente para el español latinoamericano, con una efectividad del 75 % en la clasificación de menciones positivas, neutrales o negativas.

- Mapeo de territorios y prospecciones: se incorporó la metodología de Antifragilidad (Radar de Riesgos), que permite identificar asuntos de riesgo potenciales que podrían afectar la actividad empresarial, facilitando su priorización y gestión preventiva.

Sobre las empresas analizadas:

Para esta edición, se seleccionaron 1,064 empresas consideradas entre las más relevantes del país, tomando como base criterios relacionados con su tamaño y/o con el alcance e impacto de su presencia en redes sociales. Cada una de estas empresas fue analizada desde dos dimensiones complementarias:

- La conversación pública espontánea, donde su nombre aparece en publicaciones o menciones relacionadas con su marca y/o productos principales.

- El contenido que comunican directamente, desde sus cuentas oficiales de X, donde se expresa su enfoque propio empresarial, visión de negocio o posicionamiento.

3. PRINCIPALES HALLAZGOS

RESULTADOS GENERALES

Alta sensibilidad social: las expectativas hacia las empresas trascienden lo pragmático

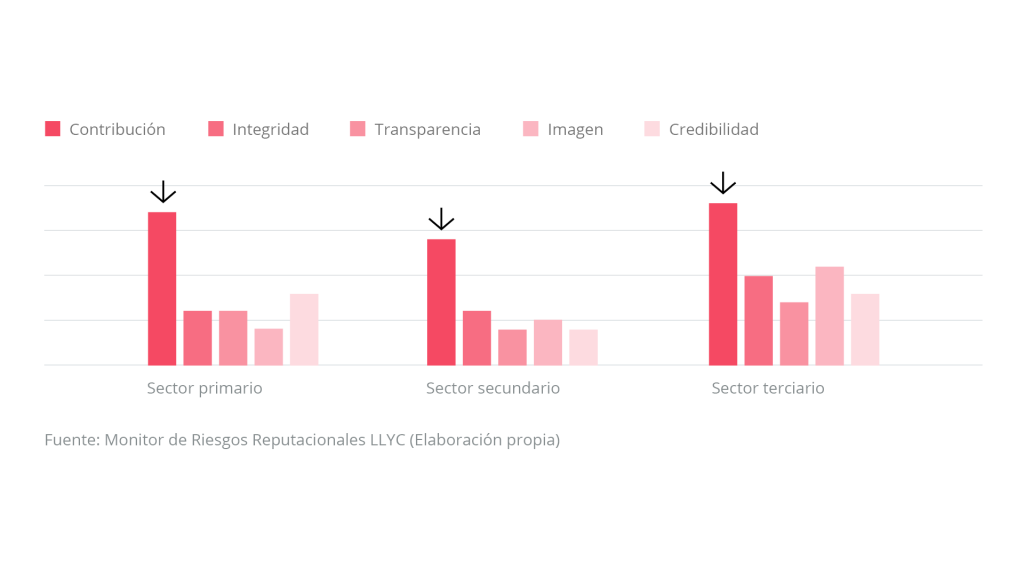

En promedio, el 40 % de los asuntos de riesgo identificados en los tres sectores están vinculados a expectativas sociales. Los datos evidencian que la dimensión reputacional con mayor nivel de vulnerabilidad para las empresas en Perú es la de Contribución, entendida como la percepción que tienen los grupos de interés sobre el impacto positivo de la empresa en la sociedad y su compromiso real con su propósito declarado.

Este hallazgo cobra especial relevancia en un contexto donde, por un lado, las personas, bajo el rol de ciudadano, usuario o consumidor, son cada vez más descreídas de lo que las empresas pueden hacer por ellos y de lo que transmiten sobre sí mismas (propósito, afinidad y experiencia). Por otro lado, nos encontramos en un país donde persisten posturas ideológicas críticas hacia el rol y el aporte de la empresa privada, y donde la actividad extractiva, por ejemplo, tiene un peso importante en la economía.

En ese contexto, no resulta sorprendente que las expectativas sociales sean el principal grupo de asuntos de riesgo reputacionales que deben ser gestionados de forma consciente. Para las compañías, esto exige una estrategia preventiva clara desde la comunicación: no basta con parecer una empresa que contribuye, es imprescindible serlo, más allá de las acciones de Responsabilidad Social, y saber comunicarlo. Tener la narrativa preparada y sustentada -desde datos concretos hasta ejemplos tangibles de impacto positivo- no es solo una buena práctica, sino una necesidad. La capacidad de articular con claridad cómo la empresa suma al desarrollo del país puede marcar la diferencia ante escenarios complejos.

Un riesgo transversal y crítico: el relacionamiento con sindicatos

El “Relacionamiento con sindicatos” se posiciona como el principal asunto de riesgo crítico-grave compartido entre los sectores primario, secundario y terciario. Casos como la oposición sindical a procesos de privatización en el sector energético o denuncias sobre condiciones laborales en Agroindustria y, Alimentos y Bebidas, generan alta exposición.

Este tipo de asuntos de riesgo conlleva un alto nivel de activación de las comunidades implicadas, muchas veces organizadas y con posiciones firmes frente al rol de las empresas. Estas conversaciones no son espontáneas ni pasajeras: están sostenidas en el tiempo y cargadas de una narrativa que muchas compañías no han sabido contrarrestar con claridad ni oportunidad.

Aquí se hace evidente una paradoja reputacional: mientras muchas empresas formales ofrecen condiciones laborales muy superiores a las de la economía informal, esa diferencia no se comunica con suficiente fuerza ni consistencia. El resultado es que, en ausencia de una narrativa sólida desde la propia empresa, el espacio público queda ocupado por voces críticas.

Gestionar este asunto de riesgo exige asumir que las conversaciones ya existen -nos guste o no- y que la prevención pasa por una participación activa, constante y transparente. No se trata solo de reaccionar ante una crisis, sino de construir legitimidad día a día, reconociendo lo que se hace bien, mejorando donde sea necesario y siendo parte del diálogo con el mundo sindical desde una posición de respeto, apertura y evidencia.

Gestión del talento: un desafío moderado pero persistente

En línea con el hallazgo anterior, “Contratación, remuneración y retención del talento” se ubica como el principal asunto de riesgo grave-moderado común a los tres sectores. Este se asocia a cuestionamientos sobre bonificaciones consideradas injustificadas, recortes salariales -especialmente en el sector agroindustrial- y otros temas relacionados con la gestión del capital humano.

De acuerdo a un reciente estudio de Glassdoor, el 92 % de los empleados estaría dispuesto a cambiar de trabajo por una de mejor reputación; aunque no implique un aumento salarial. Esto evidencia que el talento se vincula con su trabajo como lo hace con una marca: valora los principios, no solo las condiciones.

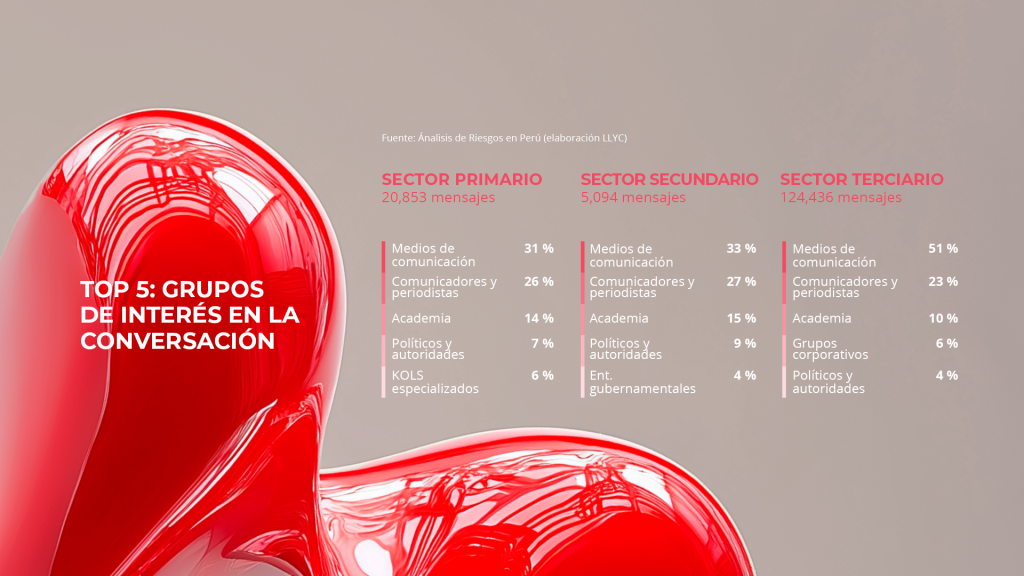

Periodistas y comunicadores refuerzan su protagonismo en la conversación digital

Durante años, la estrategia de relacionamiento con medios se centró en estructuras jerárquicas -directores, editores, jefes de información-. Sin embargo, los datos muestran que hoy los periodistas y comunicadores, de manera individual, tienen una participación activa y sostenida en la conversación pública (25 % en promedio), posicionándose como el segundo grupo más influyente entre los actores analizados.

Este cambio evidencia una transformación en los flujos de influencia y nos obliga a repensar las estrategias de comunicación. Ya no es suficiente asegurar un buen vínculo institucional con el medio y las cabeceras, sino es necesario identificar y conectar con los periodistas que participan con voz propia, desde sus cuentas personales, ya que vienen generando opinión, construyendo comunidad y movilizando audiencias con más cercanía y agilidad.

Frente a este panorama, el mundo empresarial ha quedado rezagado. La ausencia de vocerías activas, legítimas y conectadas con el entorno ha debilitado su presencia en la conversación pública. Mientras otros actores ganan terreno, sectores clave tienen todavía el desafío de seguir impulsando referentes propios capaces de influir desde una narrativa cercana y sostenida en el tiempo. La gestión del riesgo y la reputación exige hoy una mirada más estratégica sobre quiénes ocupan el espacio y cómo se construyen esas relaciones.

Riesgos éticos: mayor polaridad y sensibilidad en torno a la integridad

Los resultados evidencian que 1 de cada 3 asuntos de riesgo compartidos, que presentan un alto índice de polaridad negativa (≥ -80) y una alta participación de detractores (≥ 80 %), están relacionados a la dimensión reputacional de Integridad. Esta dimensión se asocia con las expectativas éticas y evalúa si las empresas actúan con honestidad y coherencia frente a sus principios y valores declarados.

Este es el terreno donde se observa mayor polarización en la conversación pública. Las posturas tienden a ser extremas y firmemente establecidas, lo que reduce el espacio para el matiz o la espera. En un escenario de crisis asociado a esta dimensión, las decisiones deben ser claras y oportunas. No hay margen para titubeos: el entorno no concede beneficio de la duda ni tiempo para explicaciones intermedias. La contundencia, cuanto antes, resulta clave para responder con legitimidad.

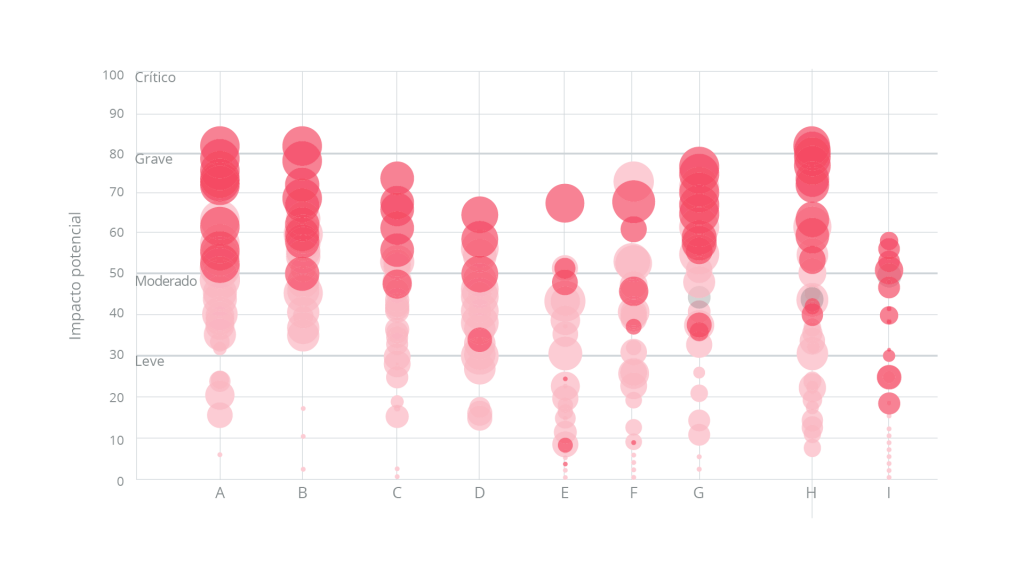

El sector terciario concentra el mayor número de asuntos de riesgo

El análisis revela que el sector terciario -integrado por industrias como Servicios Financieros, Telecomunicaciones y Tecnologías de la Información, y Entretenimiento, Cultura y Deporte- concentra el mayor volumen de asuntos de riesgo en comparación con el primario y secundario. Cada una de estas industrias registra 54 asuntos, lo que refleja una alta exposición en sectores con fuerte interacción con el público y elevada presencia en entornos digitales.

En el sector secundario, las industrias con mayor cantidad de asuntos de riesgo son Alimentos y Bebidas, Construcción e Infraestructura, y la Industria de Minerales, Metálicos y Refinería. Por su parte, en el sector primario, los focos se concentran principalmente en Minería Energética, Minería Metálica y la Agroindustria con Valor Agregado.

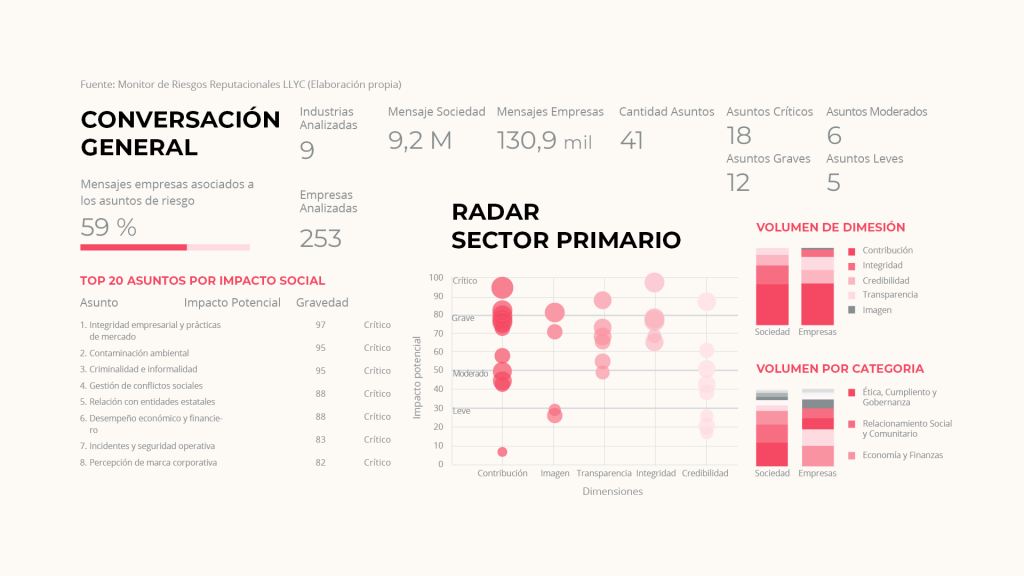

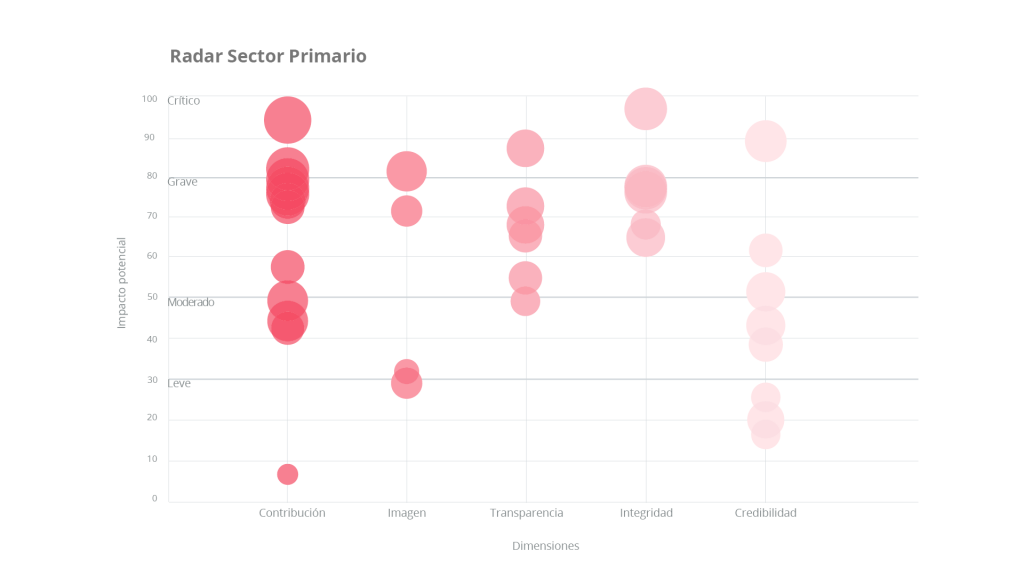

HALLAZGOS DEL SECTOR PRIMARIO

Alta proporción de riesgos críticos

En el sector primario -que incluye industrias como minería energética, minería metálica y agroindustria con valor agregado- se identificaron 41 asuntos de riesgo, de los cuales el 45 % fueron clasificados como críticos.

Credibilidad: segunda dimensión reputacional más afectada

El 20 % de los asuntos de riesgo identificados en este sector están relacionados con expectativas pragmáticas, especialmente en temas como el uso de la biotecnología, la calidad del producto, la transformación digital y la inteligencia artificial, la eficiencia operativa, la gestión de maquinaria, así como la automatización y las operaciones remotas.

Por otro lado, la “percepción de monopolio” -entendida como la concentración de mercado que impacta directamente en el precio y disponibilidad de bienes esenciales para el consumidor final- se posiciona como el asunto de riesgo con mayor polaridad en este sector. Este asunto de riesgo, asociado a la dimensión de Imagen, presenta una polaridad de -97 %, mientras que el 98 % de la conversación está acaparada por detractores.

Agroindustria con valor agregado: bajo nivel de criticidad, pero alta sensibilidad en temas normativos y laborales

En esta industria se identificaron 41 asuntos de riesgo, con una distribución de baja criticidad: más de la mitad de los casos fueron clasificados como leves (54 %), un 27 % como moderados, un 19 % como graves y ninguno como crítico. Las dimensiones de Contribución y Credibilidad concentran la mayor parte de los asuntos identificados, seguidas por Transparencia, Integridad e Imagen.

Aunque la mayoría de los asuntos de riesgo presentan un impacto potencial menor, algunos temas alcanzan niveles de polaridad negativa significativos. Destacan “Marca empleadora” (-70 %), asociado a la dimensión de Contribución, y “Automatización y operaciones remotas” (-64 %), vinculado a Credibilidad, y “Estabilidad económica y riesgos financieros” (-44 %) enmarcado en la dimensión de Transparencia.

En esta industria, la conversación digital está marcada por un alto nivel de rechazo en torno a asuntos normativos, de seguridad y entorno laboral. Temas como “Permisos de operación y consultas previas”, “Criminalidad e informalidad”, “Percepción de monopolio” e “Inseguridad en servicios de transporte” concentran entre el 96 % y el 100 % de menciones de detractores.

Además, el asunto de riesgo “Condiciones laborales y ambiente de trabajo” destaca no solo por su polaridad negativa cercana al 80 %, sino también por el nivel de activación de grupos de interés, que supera el 45 %. Este asunto, ubicado dentro de la dimensión de Contribución, ha sido clasificado como de impacto potencial grave, y se posiciona como uno de los focos que mayor sensibilidad despierta entre los actores vinculados a esta industria.

Minería metálica: alta concentración de riesgos graves y sensibilidad ante expectativas sociales

En la industria de minería metálica se identificaron 41 asuntos de riesgo, con una significativa concentración de casos clasificados como graves, que representan el 39 % del total. La dimensión de Contribución agrupa la mayor cantidad de asuntos, seguida por Credibilidad, Integridad, Transparencia e Imagen.

Entre los temas con mayor polaridad negativa se encuentran “Inversión y desarrollo local”, con un índice de -52,59 %, asociado a la percepción del impacto real de las operaciones en las comunidades; “Eficiencia operacional”, con -32,85 %, vinculado a las expectativas sobre modernización tecnológica y desempeño productivo; y “Contribución al PBI y tributación”, con -23,76 %, relacionado con el aporte económico del sector al país. Estos temas evidencian tensiones persistentes en torno al rol de la minería metálica en el desarrollo local y nacional.

Además, la conversación digital revela una alta participación de detractores y una activación sostenida de los grupos de interés en torno a los asuntos de riesgo. “Gestión de conflictos sociales” concentra un 98 % de detractores y el 100 % de participación activa de grupos de interés, posicionándose como uno de los focos más críticos desde la dimensión de Contribución. Le sigue “Relacionamiento con entidades del Estado”, con un 93 % de detractores y 84 % de activación, relacionado a la dimensión Transparencia. También se destacan “Contaminación ambiental”, con una conversación donde el 98 % son detractores y 85 % de grupos de interés activos, e “Integridad empresarial y prácticas de mercado”, con un 99 % de detractores y 77 % de participación activa. En conjunto, estos resultados refuerzan el nivel de escrutinio al que está expuesta la industria, y la presión reputacional que enfrenta en torno a sus impactos económicos, sociales y ambientales.

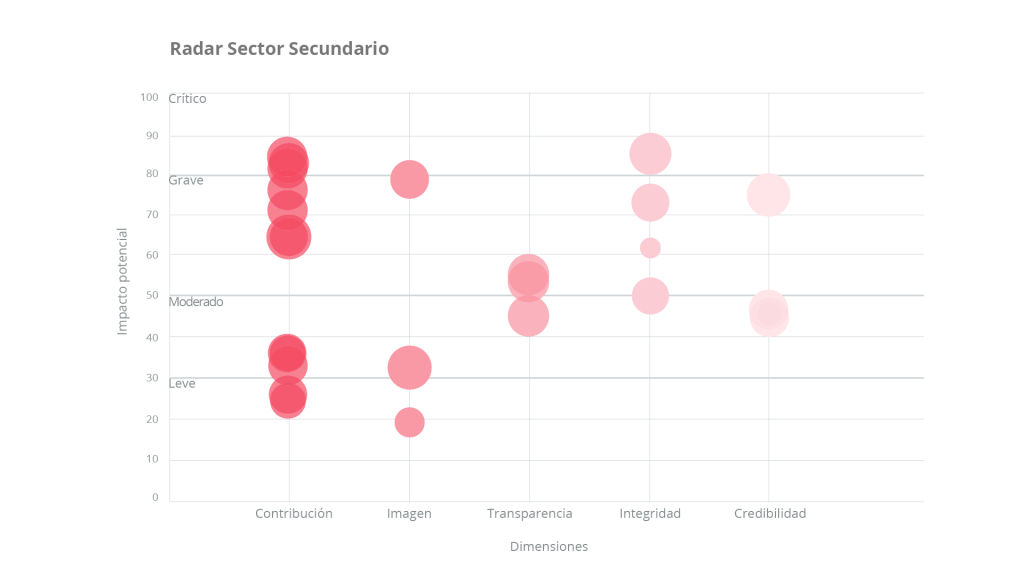

HALLAZGOS DEL SECTOR SECUNDARIO

Alta proporción de asuntos de riesgo graves vinculados a ética corporativa y entorno laboral

En el sector secundario -que incluye industrias como alimentos y bebidas y construcción- se identificaron 33 asuntos de riesgo. De estos, casi el 40 % fueron clasificados como graves.

Los temas más recurrentes están asociados a expectativas éticas y el asunto con el mayor nivel de rechazo en este sector corresponde a las “Multas por evasión de impuestos o incumplimientos normativos”, en donde el 99,7 % de la conversación está liderada por detractores.

Alimentos y bebidas: “Condiciones laborales y políticas de inclusión” como uno de los riesgos de mayor impacto potencial en la industria

En esta industria se identificaron 33 asuntos de riesgo. Aunque ninguno fue clasificado como crítico, casi el 40 % corresponde a casos graves. De estos, aproximadamente un tercio está relacionado con temas de Gobernanza y Ética, tales como evasión de impuestos o incumplimiento normativo, auditorías y cumplimiento de regulaciones técnicas, corrupción, lavado de activos y relaciones con entidades del Estado. Todos estos temas impactan directamente en las dimensiones de Integridad y Transparencia.

Por otro lado, en la conversación de cerca del 30 % de los asuntos de riesgo presenta una alta proporción de detractores (90 % o más). Estos están principalmente vinculados a Talento y Cultura Organizacional, así como a Seguridad y Bienestar, lo que evidencia no solo una alta sensibilidad, sino también una expectativa creciente hacia prácticas laborales más justas en el sector, entornos seguros y culturas corporativas más inclusivas.

Construcción: persistencia de cuestionamientos en torno a la ética empresarial

La industria de la construcción presenta 33 asuntos de riesgo, con una menor proporción de casos graves (5 en total). La mayoría de estos asuntos están relacionados con la dimensión de Contribución, específicamente en temas de Medio Ambiente y Sostenibilidad, así como Talento y Cultura Organizacional.

El análisis identifica 7 asuntos de riesgo, principalmente asociados a la dimensión de Integridad, en donde el 90 % de la conversación está abordada por detractores. Estos incluyen temas como la contribución al PBI y tributaria, corrupción y lavado de activos, conflictos y repercusiones sociales, percepción de inseguridad ciudadana, y tragedias derivadas de desastres naturales y accidentes.

La percepción de vinculación con corrupción y lavado de activos, marcada por el estallido de casos emblemáticos como Lava Jato (2016), sigue siendo un desafío relevante en este sector. Por ello, resulta fundamental que las empresas pongan en valor sus sistemas de compliance y promuevan estándares éticos claros para diferenciarse y fortalecer su credibilidad.

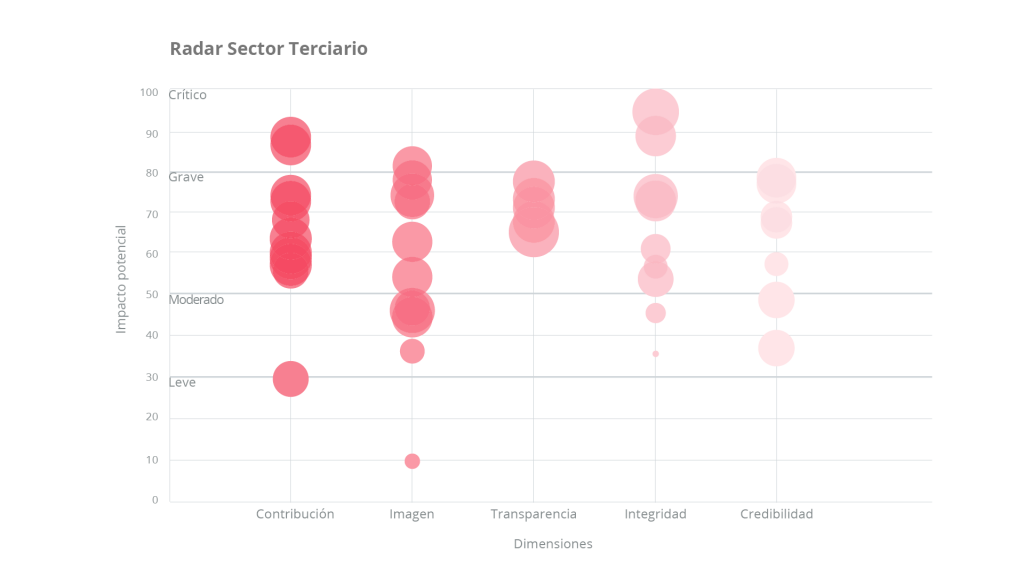

HALLAZGOS DEL SECTOR TERCIARIO

“Estrategias de contacto percibidas como invasivas” es el principal asunto de riesgo grave para las empresas del sector terciario

En el sector terciario -que incluye industrias como Entretenimiento, Cultura y Deporte, Servicios Financieros y Telco y Tecnología- se identificaron 54 asuntos de riesgo, y casi el 55 % fueron clasificados como graves.

En este sector, la dimensión reputacional de Imagen concentra una parte importante de los asuntos de riesgo, con temas que van desde el desfase tecnológico y la imagen de marca anticuada, hasta las brechas de ciberseguridad, la exposición de datos personales y los fraudes digitales.

Entre ellos, destaca con mayor fuerza el rechazo a las estrategias de contacto percibidas como invasivas, consolidándose como el principal asunto de riesgo grave. Su impacto se amplifica si se considera que, según Optimove Insights 2025, el 70 % de los consumidores a nivel global ha abandonado al menos tres marcas en los últimos meses por el exceso de mensajes de marketing. Este tipo de prácticas, lejos de fortalecer el vínculo con las audiencias, contribuye al desgaste de la confianza y la conexión emocional con las marcas.

Entretenimiento, cultura y deporte: “Apoyo al desarrollo local y comunitario” es el tercer asunto de riesgo con mayor polaridad.

Esta industria concentra 54 asuntos de riesgo, con una distribución equilibrada entre las dimensiones de Imagen, Integridad, Credibilidad y Transparencia, aunque destaca un mayor número de casos en Contribución (18). El 80 % de los temas identificados se clasifican como graves o moderados.

Entre los asuntos de mayor impacto, cerca del 45 % de los casos críticos y graves son liderados por detractores con una participación en la conversación superior al 70 %. Los tres temas más sensibles en este grupo son: comportamientos indebidos, acoso y abuso laboral (95 % de detractores), relacionamiento con sindicatos (92 %) e integridad empresarial y prácticas de mercado (91 %).

Como es de esperarse, por un tema de volumen, propia de la categoría, la temática de “Experiencia del cliente y calidad” también ocupa una posición destacada. Dentro de ella, se identifican asuntos de riesgo relacionados con accesibilidad en los servicios, percepción de precios injustificados y cuestionamientos a la integridad en la cadena de valor.

Dentro del asunto de “Apoyo al desarrollo local y comunitario” -tercero con mayor polaridad en la industria- se incluyen críticas relacionadas al contenido de películas, espectáculos o producciones culturales. La percepción de un enfoque ideologizado en algunos de estos materiales ha generado rechazo y ha tensionado la conversación pública en torno al rol social de estas industrias.

Servicios financieros: En 4 de cada 10 asuntos de riesgo, la conversación está acaparada por detractores (+90 %)

El análisis identificó 54 asuntos de riesgo vinculados a la industria de Servicios Financieros, de los cuales cerca del 75 % se clasifican como graves o moderados. Por otro lado, en el 42 % del total de asuntos, los detractores concentran más del 90 % de la conversación, lo que revela un entorno altamente crítico y escasa presencia de voces neutrales o aliadas.

El 30 % de los asuntos de la industria se relacionan con la dimensión de Integridad, en particular con las expectativas éticas. Entre los temas con mayor impacto potencial figuran “Jornada laboral y vacaciones”, “Integridad empresarial y prácticas de mercado” y “Comportamientos indebidos, acoso y abuso laboral”.

En los 26 asuntos clasificados como graves, casi el 40 % están vinculados a temas de Economía y Finanzas, incluyendo: “Desempeño económico y financiero”, “Estabilidad económica y riesgos financieros”, “Volatilidad de precios de insumos y productos”, “Contribución al PBI y tributaria”, e “Inversiones y transacciones empresariales”.

También se observa un volumen importante de asuntos dentro de Talento y Cultura Organizacional, tales como “Condiciones laborales”, “Contratación y retención de talento”, “Relacionamiento con sindicatos”, y “Seguridad y salud ocupacional”.

En un contexto así, marcado por temas de difícil explicación técnica y alta exposición pública, la falta de redes influyentes familiarizadas con la industria puede dificultar aún más la capacidad de interlocución y defensa ante iniciativas externas.

Telco y tecnología: “Inversiones y transacciones empresariales” es un asunto de riesgo moderado que exigirá atención, ya que, su puntaje lo ubica muy cerca del nivel grave.

El análisis identificó un total de 54 asuntos de riesgo en el sector de Telecomunicaciones y Tecnología: 1 crítico, 20 graves, 28 moderados y 5 leves. Dentro de los riesgos moderados, al menos 8 presentan un puntaje que los ubica muy cerca del umbral de impacto potencial grave, como es el caso de “Inversiones y transacciones empresariales”. En el contexto peruano, la conversación en esta industria está fuertemente influida por los recientes cambios de propiedad y sus implicancias para los consumidores, lo que ha amplificado una variedad de preocupaciones que van desde lo técnico hasta lo social.

Dos de los asuntos con mayor polaridad negativa están vinculados a temas de tecnología e innovación, y de experiencia del cliente: “Interoperabilidad entre sistemas o plataformas digitales” (-49 %) y “Atención del cliente y resolución de problemas” (-48 %). A estos se suman “Apoyo al desarrollo local y comunitario” (-44 %) e “Inclusión social y digital” (-40 %).

Además, el 35 % de los asuntos de riesgo (19 en total) están dominados por posturas críticas con una intensidad superior al 90 %. En 5 de ellos la conversación está completamente liderada (100 %) por voces opositoras: “Precio alto sin justificación percibida”, “Integridad en la cadena de valor”, “Imagen de marca y experiencia física”, “Prácticas comerciales y cobranzas abusivas” y “Desplazamiento social y gentrificación”. Aunque todos se ubican actualmente en nivel moderado de impacto potencial, su intensidad y concentración de rechazo advierten sobre la necesidad de monitoreo constante y estrategias específicas de gestión.

4. OPORTUNIDADES

En un entorno donde las crisis no se presentan de forma aislada, sino como parte de una exposición constante -permarriesgo-, el desafío no es evitar la incertidumbre, sino gestionarla estratégicamente.

La vulnerabilidad reputacional en Perú es alta y transversal a todos los sectores económicos: desde tensiones laborales y sindicales hasta cuestionamientos éticos persistentes, pasando por la escasa presencia de vocerías empresariales activas en la conversación pública. Pero es precisamente en ese terreno volátil donde surgen las mejores oportunidades para desarrollar una ventaja competitiva sostenible.

Las empresas verdaderamente preparadas no serán las que simplemente resistan los embates del entorno, sino aquellas que adopten una estrategia antifrágil: más proactiva, más integral y profundamente conectada con las dinámicas sociales, digitales y culturales que configuran su contexto. A partir de este enfoque, identificamos tres oportunidades estratégicas para empezar ese camino:

- Reconfigurar el mapeo de riesgos con una mirada de antifragilidad La gestión de riesgos ya no puede limitarse a indicadores financieros o de probabilidad de ocurrencia. Hoy, la pregunta clave es: ¿Qué impacto puede tener este riesgo en las expectativas de mis grupos de interés?Una nueva forma de mapear los riesgos implica considerar factores como: 1) El nivel de activación de los grupos de interés, 2) La polaridad de la conversación pública, 3) La sensibilidad de la narrativa asociada al tema.Este tipo de diagnóstico, más completo y conectado con las dinámicas sociales y digitales, permite priorizar con mayor precisión y anticipar con más claridad.

- Identificar y comprender a los actores relevantes en la conversación

Los nuevos líderes de opinión no siempre son quienes ocupan cargos jerárquicos. Periodistas, sindicatos, organizaciones sociales, influencers temáticos y comunidades digitales participan activamente en la construcción del relato sobre las empresas, con o sin su consentimiento.Comprender quiénes están ya activos, qué dicen, desde qué narrativa lo hacen y con qué nivel de influencia es fundamental para diseñar estrategias de relacionamiento más efectivas. La escucha no es opcional: es la base para construir legitimidad y prevenir crisis reputacionales. - Hacer un análisis de riesgos específicamente para cada marca e industria

Así como en medicina, ningún tratamiento funciona igual para todos, tampoco hay una receta única para enfrentar los riesgos. Cada organización debe mapear sus propios puntos de vulnerabilidad, entender qué asuntos generan mayor tensión en su industria y anticipar escenarios posibles. Esta no es una tarea delegable ni exclusivamente técnica: requiere involucramiento directo desde los niveles más altos de decisión.Esto implica analizar: 1) ¿Qué percepción predomina en torno a la marca y su industria?, 2) ¿Qué dimensiones reputacionales presentan más asuntos de riesgo?, 3) ¿Qué temas están generando conversación?Este tipo de análisis permite detectar vulnerabilidades antes de que escalen y diseñar estrategias no solo para protegerse, sino para diferenciarse.

En definitiva, la antifragilidad no es solo una forma de gestionar riesgos: es una nueva forma de liderar. Las organizaciones que logren integrarla a su cultura, sus sistemas de escucha y su estrategia de comunicación, no solo resistirán mejor el contexto incierto: se fortalecerán con él.

(1) De la resiliencia a la antifragilidad: el nuevo paradigma empresarial