-

TemáticasAmérica latina

-

SectorAdministraciones Públicas

-

PaísesColombia

1. INTRODUCCIÓN

Nos encontramos en un contexto caracterizado por la transformación que se deriva de las tensiones geopolíticas, la polarización social, los cambios culturales, la aceleración de las disrupciones tecnológicas y las emergencias climáticas que son cada vez más frecuentes y profundas.

En pocos años, hemos pasado de superar la policrisis, entendida como el encadenamiento de eventos críticos interrelacionados, a encarar el permarriesgo, un estado de incertidumbre constante sobre el futuro, que, si no se gestiona adecuadamente, puede bloquear el progreso de las organizaciones. Este escenario implica que las crisis ya no son hechos esporádicos, sino fenómenos constantes que ocurren de manera simultánea, se retroalimentan y se vuelven cada vez más difíciles de anticipar.

Hoy más que nunca, las empresas necesitan adoptar una visión centrada en la antifragilidad, que sea proactiva, decisiva y transformadora. Porque la forma en que una organización identifica, evalúa y prioriza sus riesgos no sólo define su capacidad para enfrentar situaciones de adversidad, sino también su potencial para convertir esas tensiones en aprendizajes, innovaciones y ventajas competitivas. En contextos de alta volatilidad, los riesgos dejan de ser únicamente amenazas y se convierten en catalizadores de cambio. Aquellas compañías que logran ver más allá de la gestión defensiva, y que entienden la incertidumbre como un espacio de oportunidad, son las que no sólo perduran, sino que lideran la construcción de futuros más sólidos y sostenibles.

De la resiliencia a la antifragilidad

Durante años, la gestión del riesgo empresarial se ha apoyado en la resiliencia como estrategia principal. Este enfoque, aunque valioso, es esencialmente reactivo se activa cuando la crisis ya está en marcha y busca mitigar el daño para regresar a un estado previo de estabilidad.

En un entorno donde la única constante es el cambio, las compañías necesitan ir más allá de resistir. Adoptar la antifragilidad implica no sólo enfrentar la volatilidad, sino crecer a partir de ella. Observar con atención, interpretar los patrones de cambio y, cuando sea necesario, reescribir las reglas del juego son parte de la fórmula estratégica para la toma de decisiones que protejan la continuidad del negocio y la reputación.

En ese sentido, este nuevo enfoque exige rediseñar las estrategias de gestión del riesgo. No se trata únicamente de protegerse, sino de prosperar en medio de la incertidumbre. Sin embargo, muchas organizaciones siguen ancladas en modelos reactivos que esperan la crisis para actuar, dejando de lado la prevención y la observación continua que permiten anticiparse y responder con visión de futuro.

Además, la valoración de un riesgo no puede medirse solo por su impacto financiero o su probabilidad de ocurrencia. Hoy resulta indispensable analizar qué expectativas de los grupos de interés se ponen en juego, cómo pueden cambiar sus percepciones y actitudes, y hasta qué punto la organización es vulnerable a la amplificación del problema en medios y redes sociales. En la era de la hiperconectividad, una amenaza reputacional puede escalar en cuestión de horas y redefinir el rumbo de una marca.

Cabe resaltar que no todas las compañías pueden —ni necesitan— ser antifrágiles en todos los ámbitos. La cuestión radica en identificar qué riesgos amenazan de forma directa la continuidad del negocio y desarrollar allí capacidades diferenciales. Esto también supone reconocer que las habilidades blandas ya no son un complemento, sino herramientas centrales para interpretar contextos, generar confianza y tomar decisiones estratégicas con impacto positivo.

Análisis de riesgos como herramienta clave

El análisis de riesgos deja de ser únicamente un mecanismo de control para convertirse en una herramienta estratégica de legitimidad y crecimiento. La antifragilidad se construye precisamente al mostrar cómo la organización actúa, comunica y evoluciona frente al cambio.

El uso de tecnologías de escucha digital, categorización semántica y análisis de sentimiento permite detectar señales tempranas, comprender las narrativas que se tejen alrededor de la marca y anticipar posibles crisis antes de que escalen. Más que neutralizar riesgos, este enfoque permite transformar la tensión en oportunidad, fortaleciendo la reputación y consolidando la confianza de los grupos de interés.

Contrastar la mirada de lo que se cree que se hace y comunica, con lo que ocurre afuera: las preocupaciones, exigencias y percepciones que se expresan en el espacio público resulta fundamental en un contexto hiperconectado, pues la distancia entre el riesgo que la organización cree gestionar y el riesgo que realmente se instala en la conversación puede convertirse en el punto exacto donde una marca pierde solidez sin advertirlo.

Con esta perspectiva, el informe “Análisis de Riesgos en Colombia” aplica metodologías innovadoras para mapear y comprender los principales riesgos que enfrentan las empresas de los sectores primario, secundario y terciario. El estudio ofrece hallazgos clave para la gestión empresarial, que abarcan las conversaciones digitales vinculadas con el riesgo, el nivel de polarización reputacional, el grado de involucramiento de los grupos de interés y el impacto potencial que tendría la materialización de estos riesgos en la confianza y la reputación corporativa.

2. FICHA TÉCNICA Y METODOLOGÍA

Estudio de data, con procesamiento de más de 200 millones de publicaciones digitales, generadas por 1.6 millones de autores, recopiladas a través de X (antes Twitter). El periodo de observación abarca 19 meses, desde enero de 2024 hasta agosto de 2025, para identificar las menciones y percepciones presentes en las conversaciones digitales relacionadas con los tres sectores principales de la economía colombiana: primario, secundario y terciario, en el que desarrollan su actividad industrias clave para el desarrollo y progresos del país.

Sectores analizados:

- Sector Primario: comprende actividades vinculadas a la extracción y aprovechamiento directo de recursos naturales.

– Empresas analizadas: 265

– Industrias analizadas: 14

– Actividades principales: minería, agricultura, pesca, ganadería y silvicultura - Sector Secundario: abarca procesos industriales orientados a transformar materias primas en productos elaborados.

– Empresas analizadas: 600

– Industrias analizadas: 25

– Actividades principales: manufactura, construcción, energía y distribución de agua - Sector Terciario: Incluye los servicios que facilitan la producción, distribución y consumo de bienes y servicios.

– Empresas analizadas: 470

– Industrias analizadas: 13

– Actividades principales: comercio y servicios

La metodología de análisis combina técnicas de ciencia de datos, big data y procesamiento de lenguaje natural. Este enfoque permite identificar patrones de conversación, evaluar el tono emocional de las menciones y detectar temas con potencial de posicionamiento reputacional para quienes lideran las principales organizaciones del país.

En este estudio se utilizaron herramientas especializadas desarrolladas por LLYC:

- Evaluación de categorías: el análisis semántico de las menciones fue realizado bajo el modelo NLP by LLYC, que permite clasificar contextos temáticos como sostenibilidad, liderazgo, innovación o impacto social.

- Análisis de sentimiento: se aplicó la plataforma GEA, entrenada específicamente para el español latinoamericano, con una efectividad del 75 % en la clasificación de menciones positivas, neutrales o negativas.

- Mapeo de territorios y prospecciones: se incorporó la metodología de Antifragilidad (Radar de Riesgos), que permite identificar asuntos de riesgo potenciales que podrían afectar la actividad empresarial, facilitando su priorización y gestión preventiva.

Sobre las empresas analizadas

Para esta edición, se seleccionaron 1.335 empresas consideradas entre las más relevantes del país, tomando como base criterios relacionados con su tamaño y/o con el alcance e impacto de su presencia en redes sociales. Cada una de estas empresas fue analizada desde dos dimensiones complementarias:

- La conversación pública espontánea, donde su nombre aparece en publicaciones o menciones relacionadas con su marca y/o productos principales.

- El contenido que comunican directamente, desde sus cuentas oficiales de X, donde se expresa su enfoque propio empresarial, visión de negocio o posicionamiento.

3. PRINCIPALES HALLAZGOS

RESULTADOS GENERALES

La credibilidad es la dimensión reputacional con mayor nivel de vulnerabilidad para las empresas de Colombia a razón de factores exógenos y endógenos que impactan su actividad.

La credibilidad de las organizaciones,– entendida como el nivel de satisfacción de las necesidades de sus grupos de interés, tanto internos, como externos, a partir de su promesa y propuesta de valor-, es la dimensión más vulnerable para las organizaciones (40.9%) a raíz de los distintos niveles de riesgo derivados, principalmente, del contexto externo que pueden tener implicaciones sobre el desarrollo y desempeño del negocio.

Durante los últimos 19 meses hemos visto cómo, en todos los sectores analizados, la conversación pública se ha profundizado alrededor de riesgos con alto potencial de impacto sobre el tejido empresarial. Entre ellos destacan factores internacionales como la guerra entre Rusia y Ucrania, las tensiones comerciales entre Estados Unidos y China, y, en el plano nacional, los efectos de las reformas propuestas por el Gobierno, en especial las de carácter laboral y tributario.

A estos riesgos externos se suman también factores internos: denuncias de explotación laboral, remuneraciones injustas y abusos en el frente de talento; afectaciones en las cadenas de suministro por decisiones unilaterales; dificultades en el cumplimiento de normativas y regulaciones técnicas derivadas de falencias estructurales en la planeación y supervisión de proyectos; prácticas codiciosas de intermediarios que manipulan mercados —como ocurre en sectores sensibles como la salud—; y críticas virales sobre la calidad de los servicios, particularmente en telecomunicaciones y servicios financieros.

En ambos frentes, lo internacional y lo interno, la conversación ha sido amplificada por activistas, actores políticos y ciudadanía en general, que interpretan estas situaciones desde la polarización y la politización, añadiendo mayor presión reputacional sobre las compañías.

Ahora bien, esta realidad, que muchas veces desborda la capacidad de gestión de las empresas, también representa una oportunidad antifrágil. Una oportunidad para que las organizaciones inspiren a los decisores públicos a proteger y fortalecer el entorno empresarial, y para que internamente refuercen sus políticas y procedimientos en todos los puntos de contacto con sus grupos de interés. Así, en lugar de fracturar la percepción de su propuesta de valor, podrán convertir esa presión en legitimidad, confianza y diferenciación frente a la sociedad.

La integridad, es la segunda dimensión más castigada en los tres sectores, concentrando hoy la mayor presión y sanción reputacional.

En los tres sectores analizados se observa un patrón común: las expectativas éticas de la sociedad frente a las organizaciones están aumentando, y cuando no se cumplen, la sanción reputacional es inmediata. Con un peso de 28% sobre el total analizado, la conversación gira en torno a distintos casos de corrupción que van desde la mala gestión, el nepotismo y la falta de transparencia, hasta denuncias de financiamiento político indebido, favoritismos en nombramientos y retribuciones salariales desproporcionadas frente a las competencias reales.

En el sector primario, en el que esta dimensión representa el 34.2%, la criticidad se concentra en la industria de hidrocarburos. Allí, la narrativa conecta directamente los casos de corrupción con los resultados económicos, poniendo en duda la eficiencia y las ganancias de algunas organizaciones. Esta conversación es amplificada principalmente por medios de comunicación, activistas y actores judiciales.

En el sector secundario con un peso de 30.8%, las críticas recaen en empresas energéticas, constructoras y de distribución de agua. Se cuestiona cómo obtienen sus licencias ambientales, el desvío de fuentes hídricas para favorecer operaciones y, además, el manejo de las relaciones laborales.

Y en el sector terciario con un 21.8% de la conversación, las denuncias van desde irregularidades contables y financieras en el sector salud, hasta problemas de publicidad engañosa, precariedad laboral, acoso y abuso en el trabajo, así como incoherencias en los términos ofrecidos a consumidores.

Lo que todo esto nos muestra es que las empresas no pueden limitarse a comunicar que cumplen con las normas. La sociedad ya no solo espera compliance; espera coherencia. Las organizaciones deben pasar de la acción normativa a la transformación cultural, generando experiencias que demuestren integridad y contenidos que sensibilicen dentro y fuera de la compañía.

Desde una mirada antifrágil, estas presiones éticas representan una oportunidad única: si una empresa es capaz de anticipar, corregir y transformar estas críticas en aprendizajes, puede reposicionarse como referente de transparencia, responsabilidad y compromiso. La clave no está solo en cumplir, sino en liderar con el ejemplo, inspirando cambios comportamentales que reduzcan riesgos y fortalezcan la confianza social.

Contribución en disputa: entre la crítica social y la oportunidad de legitimación.

La proyección de contribución que hacen las organizaciones en Colombia —especialmente en sectores primario y secundario, donde se ubican gran parte de las industrias extractivas— se ve frecuentemente desdibujada por una conversación crítica. En la esfera pública predominan cuestionamientos sobre el impacto de sus operaciones en el medio ambiente y en las comunidades cercanas.

Los ejemplos son claros y repetidos: disputas por el uso del suelo que enfrentan a comunidades rurales con proyectos productivos en defensa del agua; denuncias por deforestación y destrucción de ecosistemas; reclamos por la inacción ante delitos ambientales o sociales; críticas por la gestión inadecuada de aguas residuales; o señalamientos de prácticas que limitan el acceso a bienes esenciales, como medicamentos. Todo esto amplificado por activistas y medios de comunicación, que refuerzan una narrativa negativa.

Sin embargo, y esto es clave desde una mirada antifrágil, también existe una contracorriente de visibilidad positiva. Aunque un 65% de la conversación es crítica, empiezan a destacar programas e iniciativas de distintas industrias: desde el uso de inteligencia artificial para modernizar procesos agrícolas, hasta la promoción de la cultura y el deporte en distintas regiones. También cobran fuerza proyectos de inclusión digital y social, y esfuerzos concretos para reducir la huella de carbono y avanzar en la descarbonización del país.

Esta doble visión nos enseña que el reto no es solo implementar programas de contribución, sino saber comunicarlos y movilizarlos estratégicamente. Las empresas necesitan construir narrativas sólidas y coherentes sobre lo que hacen, conectar sus iniciativas con los intereses y motivaciones de cada audiencia, y forjar alianzas que generen valor compartido. No se trata de adornar, sino de mostrar con claridad cómo la acción empresarial responde a necesidades reales de las comunidades. Solo así se podrá cambiar el signo negativo de los riesgos elevados y convertir la presión social en legitimidad y diferenciación.

Imagen y transparencia son las dimensiones menos profundizadas en la conversación y por ende en las que menor cantidad de riesgos se identifican.

En general, tanto transparencia (6.8%) e imagen (2.2%) son variables poco presentes en la conversación. En el sector primario, las expectativas aspiracionales, que evalúan si una marca es atractiva y despierta sentimientos positivos entre sus grupos de interés, no existen; mientras que en el secundario y terciario están asociados a la falta de claridad sobre la oferta de valor y a malas experiencias de los clientes, respectivamente.

Por su parte, en cuanto a las expectativas relacionales que miden la apertura de las marcas para escuchar, responder, comunicarse, y proyectar información clave, los asuntos se enfocan, mayoritariamente, en el sector terciario, desde una perspectiva que cuestiona la “letra pequeña”, los cambios unilaterales en las condiciones del servicio, la falta de claridad en la información precontractual, y la percepción de falta de transparencia en los acuerdos con los consumidores.

Las industrias del sector terciario son las que mayor cantidad de asuntos de riesgo críticos tienen entre todas las industrias evaluadas.

De manera comparativa, se identifica que el sector terciario,- integrado por industrias como servicios financieros, telecomunicaciones y tecnologías de la información, entretenimiento, cultura y deporte-, es el que mayor nivel de riesgos críticos tiene en comparación con el primario y secundario.

Dentro de estas industrias, salud y bienestar, servicios públicos y servicios financieros lideran la lista en cuanto a mayores asuntos críticos.

En salud y bienestar, los asuntos identificados con mayor potencial impacto están relacionados con el relacionamiento con las entidades del Estado que derivan en un clima de confrontación e inseguridad jurídica que incrementa la incertidumbre del sector (78.33); las preocupaciones sobre prácticas anticompetitivas y concentración de mercado, incluyendo denuncias por acaparamiento y deudas que afectan la prestación de los servicios (73.33); y la inestabilidad política actual asociada a la discusión y aprobación de reformas políticas (71.67).

Por su parte, en lo referente a servicios públicos los riesgos más críticos se asocian con la criminalidad e informalidad (75.00) desde una perspectiva que abarca desde robos, atentados y actos vandálicos contra empresas, ataques de grupos criminales organizados, vandalismo en eventos y actividades públicas hasta alteraciones a los sistemas; la volatilidad de precios e impacto en costes (73.33); y el relacionamiento con entidades del Estado (70.00).

En lo relacionado con los servicios financieros, los asuntos más críticos están enfocados en el relacionamiento con las entidades del Estado (75.00); la denuncia de casos de corrupción, falta de ética y transparencia (68.33); y reclamos por publicidad engañosa u ofensiva (65.00).

Medios de comunicación y actores del sistema judicial como grandes amplificadores de la conversación social. En general, el análisis de la conversación evidencia que los actores sociales mantienen una productividad mayor a la de las organizaciones a la hora de expresar su opinión y/o comunicar.

Se observa un rezago de los actores empresariales. La ausencia de vocerías activas, legítimas y conectadas con el entorno ha debilitado su presencia en la conversación pública. Mientras otros actores ganan terreno, sectores clave tienen todavía el desafío de seguir impulsando referentes propios capaces de influir desde una narrativa cercana y sostenida en el tiempo. La gestión del riesgo y la reputación exige hoy una mirada más estratégica sobre quiénes ocupan el espacio y cómo se construyen esas relaciones.

HALLAZGOS DEL SECTOR PRIMARIO

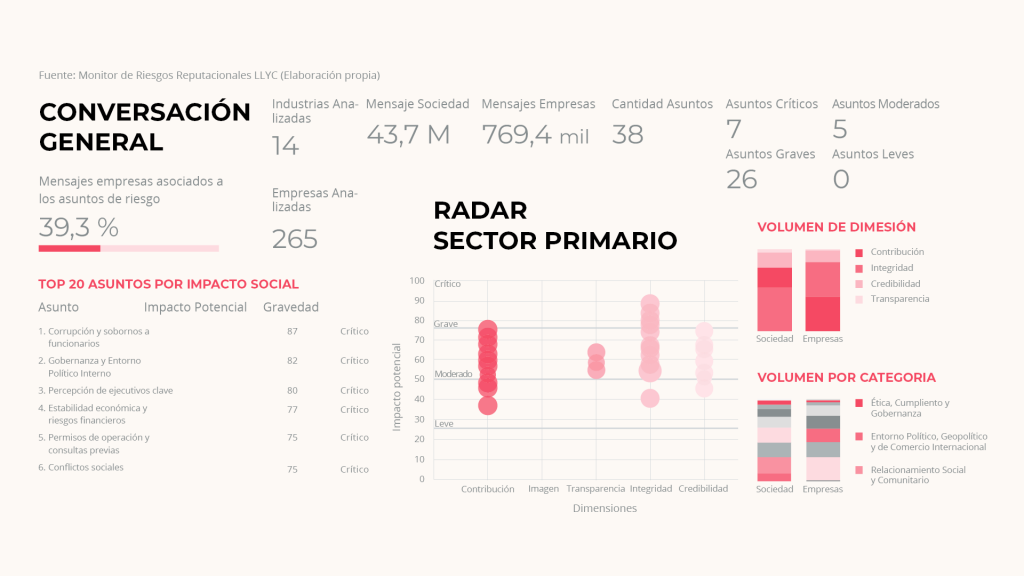

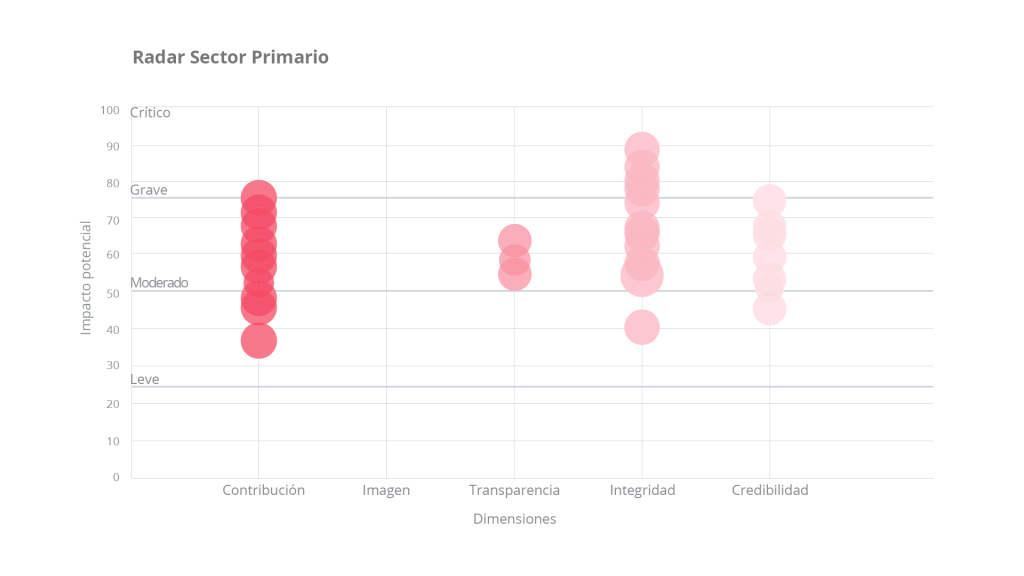

Radar del sector

El radar evidencia que los riesgos de mayor relevancia para el sector primario se concentran en las dimensiones de integridad, contribución y credibilidad, con asuntos que alcanzan niveles de impacto potencial alto y que se ubican en las categorías crítica y grave.

En particular, las industrias de este sector consolidan siete riesgos críticos:

- Corrupción (87): asociados a prácticas indebidas dentro de las compañías, que generan pérdidas de eficiencia y alimentan cuestionamientos públicos.

- Gobernanza y entorno político interno (82): vinculados a medidas fiscales y regulatorias que frenan la inversión y la innovación.

- Percepción sobre ejecutivos clave (80): reflejada en presiones de renuncia y en cuestionamientos al liderazgo de directivos y Juntas.

- Estabilidad económica y riesgos financieros (77): asociados a cambios en los focos de negocio y a la volatilidad del entorno.

- Permisos de operación y consultas previas (75): especialmente en lo relacionado con la obtención de licencias ambientales.

- Conflictos sociales (75): en particular con comunidades campesinas y étnicas que reclaman mayor participación y beneficios.

- Contaminación ambiental y cambio climático (75): vinculados a minería ilegal, deforestación y deterioro de fuentes hídricas.

Estos factores reflejan un entorno altamente desafiante, en el que convergen tensiones éticas, políticas, sociales y ambientales. Al mismo tiempo, también ponen en evidencia los espacios donde el sector puede fortalecer su legitimidad institucional, recuperar la confianza en el liderazgo empresarial y avanzar en compromisos tangibles de sostenibilidad.

En esa medida, la capacidad de transformar estos riesgos en acciones correctivas, inversiones estratégicas y, eventualmente, en palancas de diferenciación, será determinante para proteger y proyectar la reputación del sector en el largo plazo.

Análisis de la conversación en general

La magnitud de la conversación —con 43.7 millones de mensajes generados por la sociedad frente a 769.4 mil provenientes de las empresas— evidencia un claro desequilibrio: en el sector primario son los ciudadanos quienes están marcando la agenda y condicionando las expectativas hacia estas industrias. Este contraste confirma que la voz social tiene hoy un peso determinante en la construcción de narrativas y en la configuración de la percepción pública.

El radar de LLYC muestra que el 39.3 % de los mensajes emitidos por las compañías se vinculan a asuntos de riesgo, lo cual refleja un esfuerzo por posicionarse frente a los temas que más preocupan a comunidades y opinión pública. Sin embargo, este posicionamiento sigue siendo insuficiente para contrarrestar la presión social y la agenda crítica dominante.

Los principales amplificadores de estas narrativas son los medios de comunicación, el sistema judicial y los activistas, actores que refuerzan los mensajes críticos en torno a corrupción, gobernanza y sostenibilidad. Esta multiplicidad de frentes de presión demuestra que la conversación no solo es social, sino también institucionalizada, lo que incrementa la complejidad de la gestión.

En este contexto, las empresas no pueden limitarse a responder de manera aislada. Se ven obligadas a diseñar estrategias de relacionamiento multiactor, capaces de integrar la voz de las comunidades, los reguladores y los amplificadores sociales. Desde una mirada antifrágil, este desafío también abre una oportunidad: convertir la gestión de riesgos en una plataforma de legitimidad, confianza y diferenciación, mostrando con hechos y narrativas coherentes cómo las compañías pueden liderar soluciones a los problemas que hoy dominan la agenda pública.

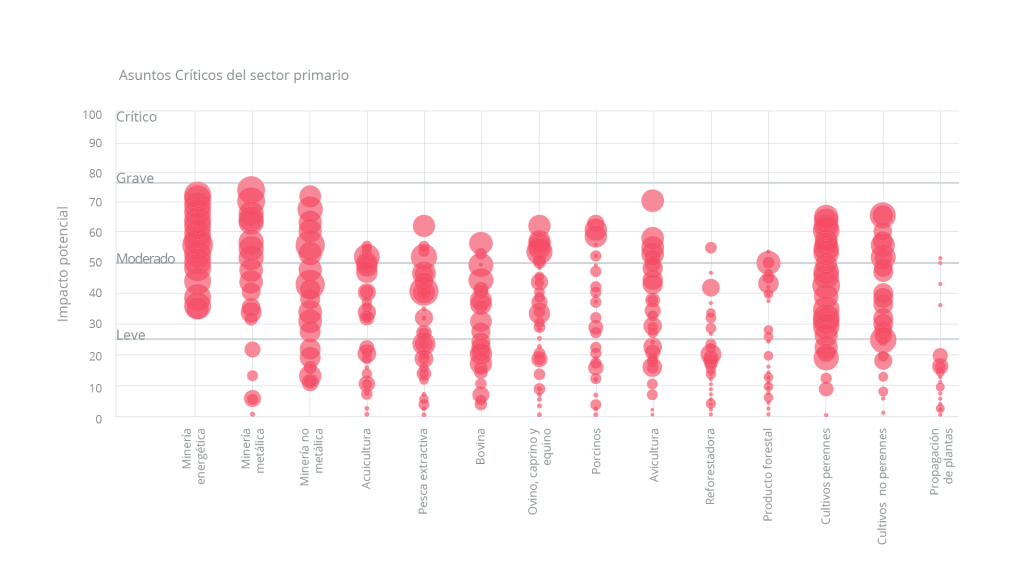

Zoom por industrias del sector

El comparativo entre industrias muestra que los riesgos críticos se concentran en actividades de alto impacto, como la minería energética, la minería metálica y la avicultura, donde las conversaciones públicas revelan los mayores cuestionamientos en torno a corrupción, gobernanza y sostenibilidad.

La minería energética (exploración y producción de hidrocarburos) emerge como el núcleo de la crisis reputacional. Este segmento concentra volúmenes muy altos de conversación crítica en corrupción, gobernanza y percepción de líderes, con un NPS crítico de -96.43.

La minería metálica (explotación y producción de metales como oro, plata y cobre) refleja un desgaste similar, especialmente en los frentes de gobernanza y corrupción, con un señalamiento recurrente sobre la legitimidad de sus procesos.

La avicultura, aunque con un volumen menor de conversación, muestra riesgos reputacionales igualmente graves, particularmente en corrupción y estabilidad económica, con un NPS que llega a -99.51.

Otras actividades como porcinos, bovinos y acuicultura también enfrentan tensiones relevantes, pero de menor criticidad en términos de volumen de conversación. Aun así, comparten riesgos en corrupción y gobernanza que no deben ser subestimados.

En conclusión, las industrias extractivas (energética y metálica) concentran los riesgos más altos y, al mismo tiempo, la mayor oportunidad para transformar la presión social en legitimidad. Esto exige diseñar estrategias de gestión reputacional más proactivas, articuladas y transparentes frente a los stakeholders, que no se limiten a responder a la crítica, sino que integren la sostenibilidad, la ética y la gobernanza como ejes de diferenciación y confianza a largo plazo.

HALLAZGOS DEL SECTOR SECUNDARIO

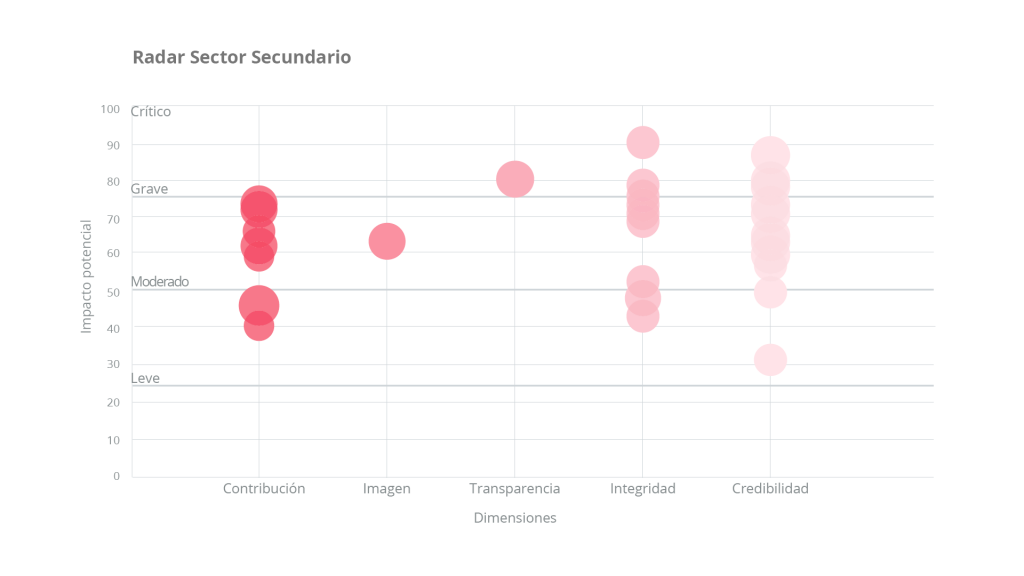

Radar del sector

El radar evidencia que los riesgos más relevantes para el sector secundario se concentran en las dimensiones de integridad y credibilidad, con asuntos que alcanzan niveles de impacto potencial crítico y grave.

Entre los riesgos más críticos destacan:

- Corrupción y lavado de activos (90): asociados a procesos indebidos que benefician la operación de ciertas compañías y erosionan la confianza pública.

- Desempeño y resultados económicos (88): vinculados a la capacidad de respuesta de las empresas frente a un entorno caracterizado por la alta volatilidad.

- Estabilidad económica y volatilidad de precios (82): condicionada por el incremento de la deuda externa y por factores internacionales que afectan negativamente el valor del dólar.

- Participación de comunidades y sindicatos (80): que, desde un enfoque de mayor representación de los trabajadores, cuestiona prácticas como despidos masivos y convocatorias a huelgas.

- Relacionamiento con entidades del Estado (80): donde sobresalen conflictos de interés, influencia política en procesos de decisión y ausencia de mecanismos efectivos de transparencia.

Estos factores dibujan un entorno de riesgo que combina tensiones éticas, económicas, sociales y políticas, donde la legitimidad institucional y la confianza en el desempeño empresarial se convierten en variables decisivas.

Desde una perspectiva antifrágil, este panorama no solo refleja amenazas, sino también oportunidades para que el sector fortalezca su cultura de integridad, mejore sus mecanismos de transparencia y establezca canales de diálogo más efectivos con comunidades, sindicatos y entidades públicas. La capacidad de anticipar, corregir e incluso transformar estos riesgos en espacios de confianza puede marcar la diferencia entre compañías que solo reaccionan y aquellas que logran diferenciarse por su solidez reputacional.

Análisis de la conversación en general

La conversación en el sector secundario alcanza un volumen de 79.3 millones de mensajes generados por la sociedad, frente a apenas 1.6 millones emitidos por las empresas. Esta diferencia confirma que, al igual que en el sector primario, la narrativa está dominada por la ciudadanía y por sus expectativas frente al rol de la industria.

En este escenario, el 31.4 % de los mensajes empresariales se relacionan con asuntos de riesgo, según el análisis de más de 600 compañías. Los principales amplificadores de esta conversación son los medios de comunicación, el sistema judicial y los activistas, actores que concentran la discusión en torno a casos de corrupción, crisis reputacionales, desempeño económico y conflictos sociales.

El sentimiento predominante hacia las empresas es negativo, lo que refleja que la sociedad mantiene una conversación cada vez más exigente, crítica y vigilante sobre el papel de las organizaciones. Este escenario obliga a las compañías a reconocer que no basta con gestionar riesgos de manera reactiva: deben fortalecer su presencia en la conversación pública, construir narrativas coherentes con sus acciones y demostrar con hechos su compromiso con la transparencia, la sostenibilidad y la integridad.

Zoom por industrias del sector

El análisis de las industrias del sector secundario, a partir del indicador NPS, evidencia que los mayores niveles de percepción negativa se concentran en aquellas asociadas a los hidrocarburos. La refinación de petróleo crudo y derivados alcanza valores críticos de hasta -97.59 en corrupción y más de -79.69 en desempeño económico. En la misma línea, la fabricación de productos derivados del petróleo y del carbón registra un NPS de -98.66 en corrupción y lavado de activos, ubicándose como otra de las actividades más expuestas en términos de riesgo reputacional.

Otras industrias también reflejan deterioro significativo:

- Papel, impresión y reproducción de grabaciones, con un -89.88 en corrupción y -64.29 en crisis reputacionales.

- Construcción de edificios y obras de ingeniería civil, con un -86.55 vinculado a corrupción y lavado de activos.

- Generación y distribución de electricidad, con valores entre -80.28 y -69.42, asociados principalmente a desempeño económico y estabilidad de precios.

- Industria química y farmacéutica, con un -77.75 relacionado con la participación de comunidades y sindicatos.

Estos resultados confirman que la exposición crítica del sector secundario no se limita a un segmento específico, sino que atraviesa múltiples industrias con distintos focos de riesgo: desde la corrupción y el lavado de activos, hasta el desempeño económico, las crisis reputacionales, la gestión con comunidades y la sostenibilidad de precios.

El desafío —y la oportunidad antifrágil— consiste en anticipar y priorizar estos focos críticos, para diseñar estrategias de gobernanza, integridad y relacionamiento multiactor que permitan reducir la presión social y, al mismo tiempo, reposicionar a las industrias como actores clave en la sostenibilidad y el desarrollo económico del país.

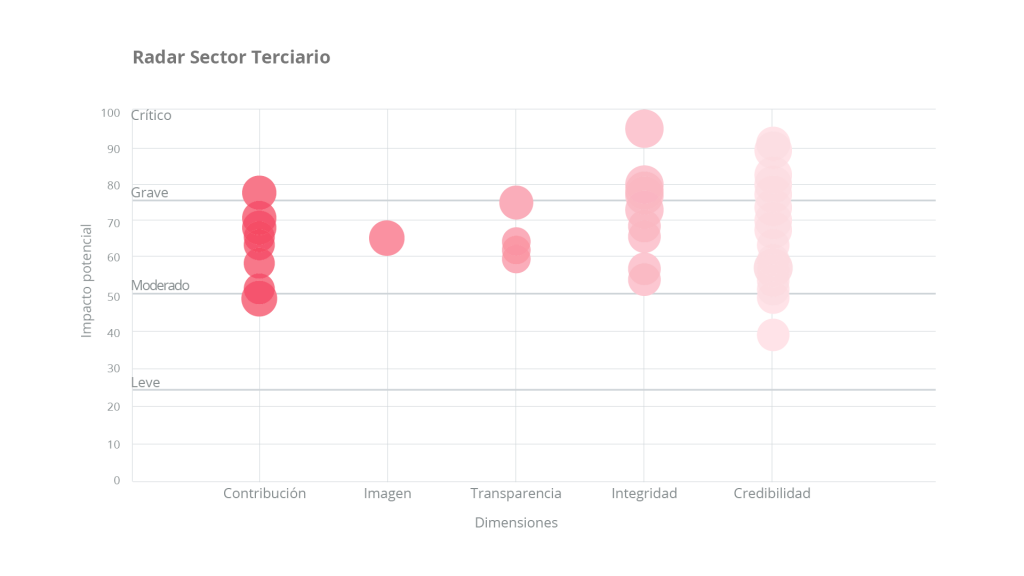

HALLAZGOS DEL SECTOR TERCIARIO

Radar del sector

El sector terciario, que agrupa a las empresas de comercio y servicios, es el que concentra el mayor número de asuntos críticos: más de 20 con impacto de alto potencial, lo que afecta las cinco dimensiones de la reputación organizacional. Las más tensionadas son integridad y credibilidad, seguidas de contribución y transparencia.

Los principales riesgos identificados son:

- Ética, corrupción y transparencia (95): asociados a denuncias en el sector salud, incluyendo irregularidades contables y financieras, así como posibles influencias indebidas a través de financiamiento político.

- Criminalidad e informalidad (92): relacionados con robos, atentados y vandalismo contra empresas, que afectan directamente la operación y la percepción de seguridad.

- Relacionamiento con entidades del Estado (90): marcado por la confrontación institucional e inseguridad jurídica, que incrementan la incertidumbre sobre inversión y permanencia de las compañías.

- Conflictos laborales y huelgas (83): vinculados a despidos, incumplimientos de pagos e inestabilidad en el sector.

- Volatilidad de precios e impacto en costos (82): que presionan la sostenibilidad de las operaciones.

- Relacionamiento con sindicatos (82): con tensiones derivadas de procesos de privatización y cuestionamientos a la gestión empresarial.

- Cambios regulatorios y carga fiscal (78): especialmente para empresas de telecomunicaciones y energía.

- Salud ocupacional y bienestar laboral (78): asociados al incremento de costos laborales por nuevas regulaciones de aprendices y la consecuente reducción de ingresos en algunas compañías.

Además, en este sector sobresale el riesgo de la intervención administrativa del Estado en empresas de servicios, percibida como una forma de expropiación indirecta que pone en entredicho los derechos de propiedad. A ello se suman sanciones consideradas desproporcionadas, como el cierre de establecimientos comerciales, que afectan la continuidad de los negocios y generan percepciones de motivaciones políticas.

En conjunto, este panorama convierte al sector terciario en el más expuesto en términos reputacionales. Sin embargo, desde una perspectiva antifrágil, también representa un espacio privilegiado para que las organizaciones fortalezcan su legitimidad social y empresarial. La gestión proactiva de estos riesgos —mediante mayor transparencia, diálogo social y regulatorio, y la generación de valor compartido— puede transformar la presión actual en una oportunidad para diferenciarse en integridad, responsabilidad y confianza pública.

Análisis de la conversación en general

La conversación en el sector terciario alcanza un volumen de 63.0 millones de mensajes generados por la sociedad, frente a apenas 4.3 millones emitidos por las empresas. Este contraste reafirma que la narrativa está fuertemente dominada por la ciudadanía y sus expectativas frente al rol de la industria.

En este escenario, el 17.41 % de los mensajes empresariales están relacionados con asuntos de riesgo, de acuerdo con el análisis de 470 compañías en 13 industrias. Los principales amplificadores de la conversación son los medios de comunicación, los activistas y el sistema judicial, actores que consolidan y proyectan las narrativas críticas hacia la opinión pública.

Este desequilibrio confirma que el sector debe fortalecer su capacidad de incidir en la conversación pública, pasando de una comunicación reactiva a una estrategia de relacionamiento multiactor que le permita reposicionarse y recuperar legitimidad.

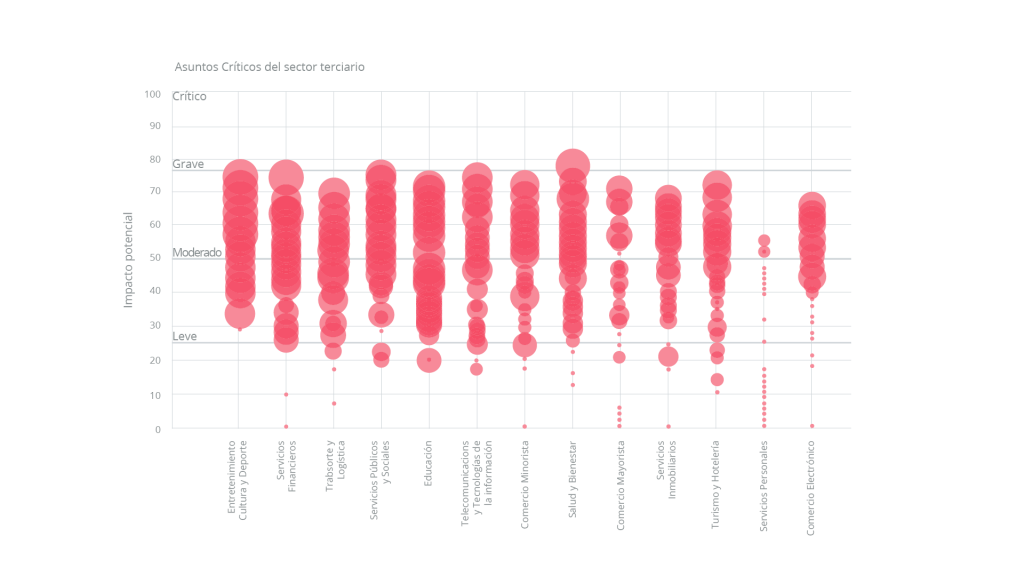

Zoom por industrias del sector

El análisis comparativo por industrias del sector terciario refleja que los mayores niveles de percepción negativa se concentran en salud y bienestar, con un NPS de -99 en prácticas de mercado y competencia, lo que la convierte en el segmento más crítico en términos reputacionales.

Le siguen los servicios públicos y sociales, que registran valores igualmente severos: -92 en criminalidad e informalidad, -87 en ética y corrupción, y -83 en relacionamiento con las entidades del Estado.

La industria de telecomunicaciones y tecnologías también presenta niveles críticos, con un NPS de -88 en ética, corrupción y transparencia, y -77 en criminalidad e informalidad. En este caso, la narrativa se centra en robos, ataques y vandalismo que afectan directamente a las organizaciones del sector.

El bloque de entretenimiento, cultura y deporte refleja un -84 en ética y corrupción, además de un nivel similar en volatilidad de precios e impacto en costes.

Por su parte, los servicios financieros alcanzan un NPS de -78, asociado principalmente al relacionamiento de sus actores con entidades del Estado.

En conjunto, estos resultados evidencian que los riesgos reputacionales en el sector terciario son transversales y abarcan desde problemas estructurales de ética y corrupción hasta tensiones en criminalidad, gobernanza y costos operativos. Desde una perspectiva antifrágil, esta criticidad también abre oportunidades: los sectores más expuestos pueden reposicionar su legitimidad si logran convertir las exigencias sociales en acciones visibles de transparencia, innovación y relacionamiento multiactor que fortalezcan la confianza pública.

4. OPORTUNIDADES

El riesgo reputacional se produce cuando un evento pone a prueba la coherencia de la empresa entre lo que la sociedad espera de ella (reputación) y lo que la organización se ha comprometido a cumplir en la expresión de sus atributos diferenciales (marca). Su impacto depende, en gran medida, de la reacción de los grupos de interés afectados y de cómo estas reacciones se amplifican en forma de rechazo o de apoyo.

Ante este escenario, las compañías están llamadas a adoptar una postura antifrágil, es decir, una capacidad no solo para resistir, sino para prosperar y crecer en contextos de alta volatilidad e interconexión. Esto implica pasar de una posición reactiva y defensiva, centrada en contener daños, a una posición proactiva y decisiva, que se adelante a las contradicciones y ajuste compromisos y expectativas antes de que estas se conviertan en crisis.

La antifragilidad requiere una mirada estratégica que ponga en el centro de la toma de decisiones los activos intangibles: reputación, propósito, cultura y licencia social para operar. Además, exige consolidar sistemas robustos de inteligencia y escucha, que no se limiten a recopilar datos, sino que alimenten decisiones concretas y alineen a toda la organización. La escucha debe ser cultural: una empresa que convierte a todos sus equipos en sensores activos de las expectativas sociales es mucho más ágil para responder y transformar riesgos en oportunidades.

En el caso colombiano, los riesgos más críticos —como la corrupción o las tensiones derivadas del contexto externo— pueden convertirse en catalizadores de cambio si se abordan con esta mentalidad. Algunas oportunidades estratégicas están en:

- Priorizar con criterio estratégico:

No todos los riesgos pesan igual ni tienen los mismos detonantes. La clave está en identificar cuáles son los que realmente ponen en jaque la sostenibilidad y continuidad del negocio. Por ejemplo, aunque la corrupción y el contexto externo son riesgos de alto impacto en Colombia, su origen y efectos son diferentes: uno erosiona la confianza interna y externa, mientras el otro condiciona la competitividad global. Una organización antifrágil diferencia estas dinámicas y prioriza los riesgos que, gestionados de manera correcta, pueden convertirse en oportunidades para reforzar su legitimidad. - Transformar la gestión de asuntos críticos:

Pasar de la lógica de “apagar incendios” a la de generar aprendizajes e innovación a partir de cada crisis. Esto significa integrar la gestión de riesgos en toda la organización, no solo en comunicación o marketing, sino también en operaciones, finanzas, recursos humanos y relaciones institucionales. Al hacerlo, cada área asume un rol en la mitigación y transformación del riesgo, permitiendo a la empresa convertir la presión social en legitimidad y nuevas ventajas competitivas. - Adoptar nuevas mentalidades y herramientas:

En un contexto hiperconectado, los riesgos evolucionan en tiempo real. Por eso, ampliar los sistemas de escucha y análisis es indispensable. Herramientas como la inteligencia artificial, el big data o el social listening permiten detectar señales tempranas, mapear tendencias y simular escenarios futuros. Las empresas que aprovechan estas tecnologías no solo reaccionan más rápido, sino que también diseñan narrativas proactivas que conectan con las expectativas de la sociedad antes de que la crisis escale. - Potenciar las soft skills como hard skills de la gestión de riesgos:

Las habilidades blandas ya no son accesorias: son las nuevas competencias críticas para liderar en contextos de incertidumbre. El pensamiento crítico ayuda a cuestionar supuestos y a descomponer problemas complejos; la negociación facilita acuerdos en escenarios de conflicto; la inteligencia emocional fortalece la empatía y la escucha activa; y la adaptabilidad permite ajustar decisiones en tiempo real. Una empresa que desarrolla estas competencias en su equipo directivo no solo gestiona mejor los riesgos, sino que los convierte en oportunidades para diferenciarse cultural y reputacionalmente.

Estos hallazgos no solo confirman la magnitud de la presión que recae sobre las compañías, sino que también muestran cómo la agenda pública está siendo definida desde afuera, obligando a las organizaciones a replantear su rol en un entorno cada vez más volátil y vigilado.

Sin embargo, esta misma complejidad abre un campo de oportunidad para aquellas empresas dispuestas a adoptar un enfoque antifrágil. Priorizar los riesgos más críticos, transformar la manera en que se gestionan los asuntos sensibles, incorporar nuevas herramientas de análisis y fortalecer las competencias blandas como verdaderos activos estratégicos, permitirá no solo mitigar amenazas, sino también reconvertir la presión social en legitimidad, confianza y diferenciación. En definitiva, las organizaciones que logren alinear coherentemente marca y reputación, demostrando con hechos su compromiso con la ética, la transparencia y la sostenibilidad, no solo sobrevivirán en un contexto de permarriesgo: estarán en condiciones de liderar el futuro.