-

TemáticasAsuntos Europeos

-

SectorAdministraciones Públicas

-

PaísesEspaña

1. INTRODUCCIÓN

Nos encontramos en un momento marcado por transformaciones profundas: la aceleración de la disrupción tecnológica, el avance vertiginoso de la inteligencia artificial, la reconfiguración del orden geopolítico, las tensiones en el comercio internacional y una creciente crisis climática. Este escenario, tan desafiante como incierto, obliga a las empresas a replantear la forma en que enfrentan sus retos y toman decisiones, en búsqueda del crecimiento de sus capitales: financiero, social-relacional, humano-intelectual y comercial.

Desde LLYC, identificamos tres ámbitos clave de actuación empresarial: influencia, toma de decisiones y engagement, en los que proponemos cambios de perspectiva y soluciones concretas para responder a los desafíos actuales.

Este cambio de mentalidad debe permear toda la organización, pero uno de los espacios más críticos -y a menudo subestimado- es la gestión del riesgo, especialmente en lo que respecta a su impacto sobre la reputación corporativa. La forma en que las organizaciones identifican, evalúan y priorizan sus riesgos determinará no solo su capacidad de adaptación, sino también su potencial para prosperar en un entorno volátil.

Del riesgo puntual al “permarriesgo”

Las empresas han pasado de enfrentar crisis aisladas a operar en un estado constante de exposición e incertidumbre: el permarriesgo. Este fenómeno implica que las crisis no solo son constantes, sino que ocurren de manera simultánea, se retroalimentan y resultan cada vez más difíciles de anticipar.

Esta nueva realidad exige soluciones que permitan anticipar escenarios, responder con agilidad y reforzar las capacidades organizacionales frente a contextos complejos. No se trata de predecir el futuro, sino de diseñar múltiples rutas posibles y contar con planes listos para cada una. Las organizaciones que adopten este mindset no solo evitarán crisis, sino que podrán convertirlas en palancas de innovación y ventaja competitiva.

De la resiliencia a la antifragilidad

Durante años, la gestión de riesgos empresariales se ha apoyado en la resiliencia como estrategia principal. Este enfoque, aunque útil, es esencialmente reactivo: se activa cuando la crisis ya está en marcha y busca mitigar el daño para volver a un estado previo de estabilidad. Hoy, eso ya no es suficiente.

En un mundo donde la única constante es el cambio, las empresas necesitan ir más allá de la resistencia. Adoptar una estrategia de antifragilidad -un enfoque proactivo que permite no solo resistir la volatilidad, sino crecer a partir de ella- es hoy una necesidad. Esto implica anticiparse, adaptarse y evolucionar en entornos inciertos. No se trata únicamente de neutralizar amenazas, sino de transformarlas en oportunidades para innovar y fortalecer la posición en el mercado.

En este nuevo escenario, las organizaciones deben rediseñar sus estrategias de gestión del riesgo, no solo para protegerse, sino para prosperar en medio del caos. Sin embargo, muchas siguen operando bajo un modelo reactivo: seis de cada diez empresas esperan a que la crisis toque la puerta para actuar, aplicando protocolos y mensajes que, en un entorno interconectado y veloz, suelen llegar demasiado tarde (1).

Además, la gravedad reputacional de un riesgo ya no debe determinarse únicamente por su impacto financiero o su probabilidad de ocurrencia. Es indispensable evaluar qué expectativas están comprometidas, cuán relevantes son para los grupos de interés, cómo modifican sus percepciones y actitudes, y hasta qué punto la organización es vulnerable ante una posible amplificación del problema en medios y redes sociales. En la era de la hiperconectividad, una amenaza reputacional puede escalar en cuestión de horas y cambiar el rumbo de una marca.

Ahora bien, no todas las organizaciones pueden -ni deben- ser antifrágiles en todos los frentes. La clave está en identificar qué riesgos amenazan directamente la continuidad del negocio. Esto también exige que las habilidades blandas (soft skills) dejen de considerarse secundarias y se reconozcan como herramientas esenciales para la toma de decisiones estratégicas.

Análisis de riesgos como herramienta clave

En esta línea, una de las soluciones más efectivas es el análisis de riesgos potenciado por tecnologías de escucha digital, categorización semántica y análisis de influencia y sentimiento. Estas herramientas permiten detectar señales tempranas, comprender las narrativas que se están generando en torno a la marca y anticipar posibles crisis antes de que escalen.

Tradicionalmente, las empresas han identificado sus riesgos desde una lógica interna, a partir de procesos y estructuras diseñadas de puertas para adentro. Sin embargo, en un entorno cada vez más volátil y conversacional, es crucial contrastar esa mirada con lo que ocurre fuera: las preocupaciones, exigencias y percepciones que se expresan en el espacio público. La brecha entre el riesgo percibido por la organización y el riesgo instalado en la conversación puede ser el punto exacto donde una marca se vuelve frágil sin advertirlo.

Bajo este enfoque, el informe “Análisis de Riesgos Corporativos en España” aplica estas metodologías para identificar y comprender los principales riesgos que enfrentan las empresas de los sectores primario, secundario y terciario del país. El estudio destaca insights estratégicos sobre las conversaciones digitales relacionadas con asuntos de riesgo, la polaridad reputacional, el nivel de involucración de los grupos de interés y el impacto potencial que la materialización de estos riesgos podría tener en la reputación de las organizaciones.

2. FICHA TÉCNICA Y METODOLOGÍA

El análisis se centró en identificar menciones y percepciones, dentro de las conversaciones digitales, asociadas a los tres sectores principales de la economía española: primario, secundario y terciario. Cada uno de estos sectores agrupa actividades clave que impulsan el desarrollo económico y empresarial del país.

La investigación se basa en el procesamiento de 3,27 millones de publicaciones digitales, generadas por 1,4 millones de autores o usuarios, recopiladas a través de X (antes Twitter). El periodo de observación abarca 17 meses, desde enero de 2024 hasta mayo de 2025.

Sectores analizados:

- Sector Primario: Comprende actividades vinculadas a la extracción y aprovechamiento directo de recursos naturales.

– Empresas analizadas: 1.301

– Actividades o industrias principales: Agroindustria, Minería y Pesca - Sector Secundario: Abarca procesos industriales orientados a transformar materias primas en productos elaborados.

– Empresas analizadas: 942

– Actividades o industrias principales: Manufactura y Construcción/Infraestructura - Sector Terciario: Incluye los servicios que facilitan la producción, distribución y consumo de bienes y servicios.

– Empresas analizadas: 655

– Actividades principales: Comercio y Servicios

La metodología de análisis combina técnicas de ciencia de datos, big data y procesamiento de lenguaje natural. Este enfoque permite identificar patrones de conversación, evaluar el tono o sentimiento de las menciones y detectar temas con potencial de posicionamiento reputacional para quienes lideran las principales organizaciones del país.

En este estudio se utilizaron herramientas especializadas desarrolladas por LLYC:

- Evaluación de categorías: el análisis semántico de las menciones fue realizado bajo el modelo NLP by LLYC, que permite clasificar contextos temáticos como sostenibilidad, liderazgo, innovación o impacto social.

- Análisis de sentimiento: se aplicó la plataforma GEA, entrenada específicamente para el español latinoamericano, con una efectividad del 75 % en la clasificación de menciones positivas, neutrales o negativas.

- Mapeo de territorios y prospecciones: se incorporó la metodología de Antifragilidad (Radar de Riesgos), que permite identificar asuntos de riesgo potenciales que podrían afectar la actividad empresarial, facilitando su priorización y gestión preventiva.

- Impacto potencial: del conjunto de riesgos identificados, se analiza la magnitud de las consecuencias en caso de que cada riesgo llegue a materializarse. Será mayor en la medida en que el comportamiento de las comunidades afectadas refuercen las reacciones de rechazo o debilite las de apoyo en otros grupos de interés hacia la marca. La calificación del riesgo (leve, moderado, grave o crítico) dependerá del análisis de tres amplificadores:

– Creencias: Cuando el riesgo implica a grupos o comunidades afectadas que conectan con creencias mayoritariamente compartidas por la opinión pública en la actualidad, aumenta el impacto potencial en caso de materialización. Esto se mide gracias a dos índices: el Índice de Relevancia Social y el Índice de Polaridad.

– Motivaciones: Cuando los grupos o comunidades afectadas por los riesgos tienen motivos (intrínsecos y/o extrínsecos) para sostener un rechazo contra un tema, mayor será el potencial impacto. Esto se mide con el número o porcentaje de perfiles detractores que participan en la conversación sobre un asunto específico, y refleja el grado de negatividad reputacional en torno al tema.

– Influencia: Cuando los grupos de interés afectados por los riesgos tienen capacidad para propagar su rechazo en otros grupos o comunidades, el potencial impacto también aumenta. Esto se mide con el número o porcentaje de grupos de interés que participan en la conversación sobre el asunto. Cuanto mayor es el porcentaje de grupos diferentes que participan de la conversación, mayor es el potencial impacto sobre la reputación de la marca.

Sobre las empresas analizadas

Para este Radar, se seleccionaron las 2.898 empresas más relevantes de España, tomando como base en el criterio de selección su tamaño y/o el alcance e impacto de su presencia en redes sociales. Cada una de estas empresas fue analizada desde dos dimensiones complementarias:

- La conversación pública espontánea; donde su nombre aparece en publicaciones o menciones relacionadas con su marca y/o productos principales.

- El contenido que comunican directamente desde sus cuentas oficiales de X, donde se expresa su enfoque empresarial propio, visión de negocio o posicionamiento.

3. PRINCIPALES HALLAZGOS

RESULTADOS GENERALES

Los riesgos reputacionales se disparan

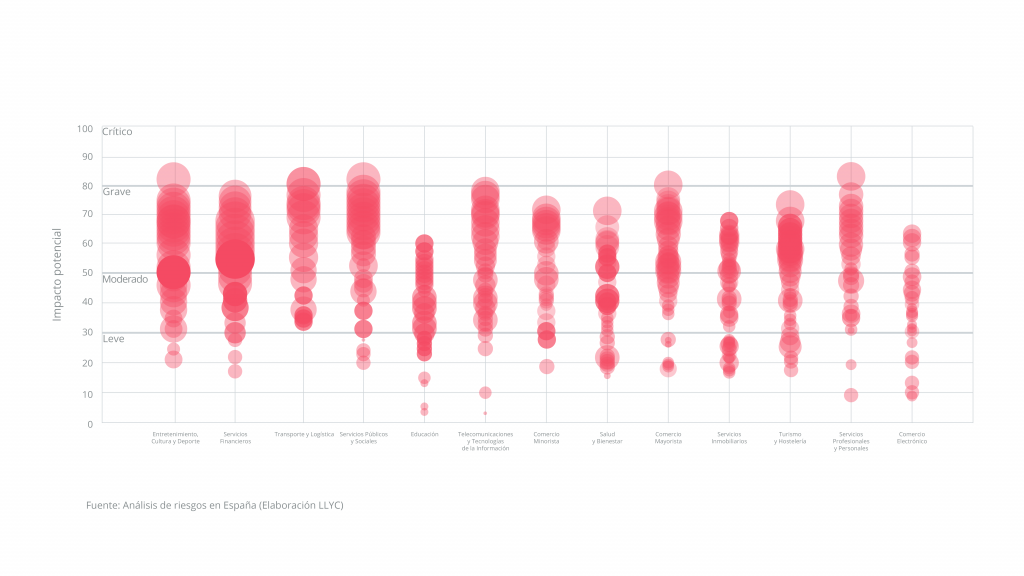

El informe de LLYC muestra un panorama revelador. En un periodo de 17 meses se han identificado 137 asuntos de riesgo, con una media de 46 por sector. La cifra es significativa no solo por el volumen, sino también por la dispersión de su gravedad, ya que en todas las dimensiones reputacionales aparecen asuntos clasificados como graves o críticos. Esto refleja la complejidad de un escenario en el que cada industria se enfrenta a múltiples frentes y confirma que el verdadero reto para las compañías no es solo detectar los riesgos, sino priorizarlos y anticipar cuáles pueden escalar hasta convertirse en crisis reputacionales de alto impacto.

Alta sensibilidad social: las expectativas hacia las empresas trascienden lo pragmático

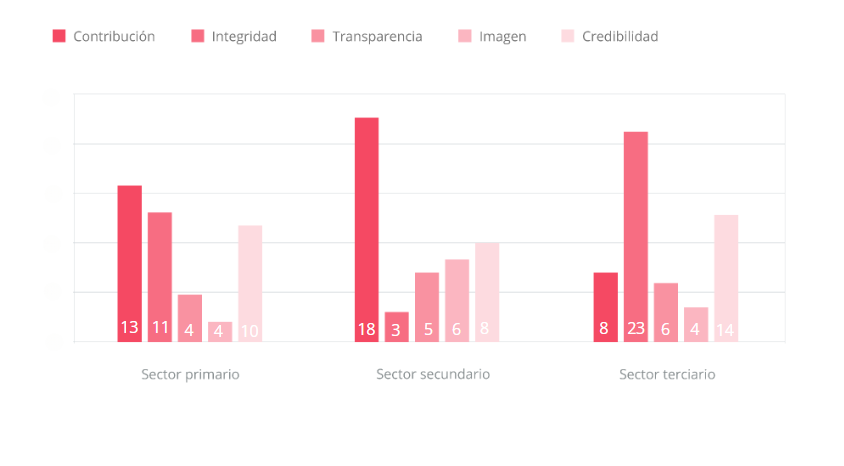

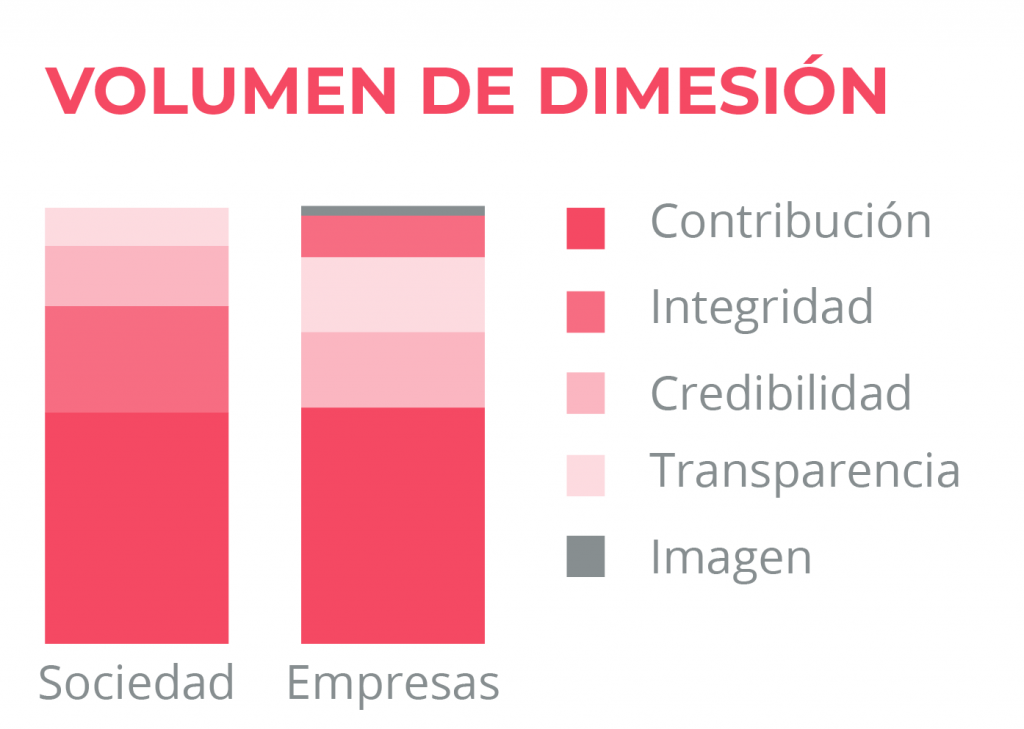

Los datos evidencian que la dimensión reputacional que concentra el mayor número de asuntos de riesgo para las empresas en España es la de Contribución, entendida como la percepción que tienen los grupos de interés sobre el impacto positivo de la empresa en la sociedad y su compromiso real con su propósito declarado. En promedio, el 28 % de los asuntos de riesgo identificados en los tres sectores están relacionados con expectativas sociales, más visibles en el sector primario y secundario. Por su parte, en el sector terciario predomina la dimensión de Integridad como la que concentra el mayor número de asuntos de riesgo. Esta dimensión se refiere a la percepción que tienen los grupos de interés sobre si las empresas actúan con honestidad, ejemplaridad y respeto a principios éticos y normativos.

El hecho de que la Contribución se consolide como la dimensión con más asuntos de riesgo -no por ello necesariamente la más vulnerable- cobra especial relevancia en un contexto marcado por la creciente desconfianza ciudadana hacia la capacidad real de las empresas de generar un impacto positivo y compartido, más allá del beneficio económico. Expectativas como sostenibilidad, cohesión social, empleo digno o transición energética se han convertido en parámetros centrales de evaluación. A ello se suma un debate público constante sobre cómo y cuánto contribuye la empresa privada al interés general, ya sea en términos de aportación fiscal, distribución de beneficios o compromiso con sectores estratégicos como el energético, el financiero o el inmobiliario.

En este escenario, no resulta sorprendente que los riesgos asociados a la dimensión de Contribución constituyan el principal grupo de asuntos reputacionales, especialmente en los sectores primario y secundario. Para las compañías en España, esto exige una estrategia preventiva clara desde la comunicación: no basta con declararse comprometidas con el bien común, es imprescindible demostrarlo en la práctica, integrando los criterios ESG en la estrategia corporativa y comunicando con rigor los avances. Tener la narrativa preparada y sustentada, desde datos verificables hasta ejemplos tangibles de impacto positivo en empleo, sostenibilidad y cohesión social, no es solo una buena práctica, sino una necesidad. La capacidad de articular con claridad cómo la empresa crea valor compartido y aporta al desarrollo sostenible y a la competitividad del país puede marcar la diferencia en escenarios de creciente escrutinio social y regulatorio.

Un riesgo transversal y crítico: “criminalidad e inseguridad” y “ética, corrupción y transparencia”

“Criminalidad e inseguridad” y “ética, corrupción y transparencia” se posicionan como los principales asuntos de riesgo críticos compartidos entre el sector primario, secundario y terciario. Estos temas concentran altos niveles de polaridad negativa y generan un rechazo sostenido en la conversación digital, reflejando la sensibilidad social hacia el cumplimiento moral y normativo y la transparencia en la gestión empresarial.

En el sector primario, la “criminalidad e inseguridad” se asocian a actividades ilegales de extracción o comercio irregular de recursos; en el secundario, los mayores riesgos recaen en la corrupción y las prácticas irregulares de gobernanza; mientras que en el terciario, los fraudes y abusos en servicios, junto con los debates sobre ética empresarial, constituyen el principal foco de percepción crítica en este ámbito. Estos patrones muestran que, aunque las industrias enfrentan problemáticas específicas, el trasfondo común es la desconfianza hacia instituciones y empresas que no logran demostrar estándares sólidos de cumplimiento.

Gestionar este tipo de riesgos exige asumir que las conversaciones ya existen —nos guste o no— y que la prevención pasa por una participación activa, constante y transparente. No se trata solo de reaccionar ante una crisis, sino de construir legitimidad día a día, reconociendo lo que se hace bien, mejorando donde sea necesario y comunicando con consistencia los avances en materia de ética, control y legalidad.

Las empresas se consolidan como las grandes protagonistas de la conversación digital

Durante años, la narrativa corporativa se construyó desde un enfoque más institucional, donde las empresas eran vistas principalmente como emisoras de mensajes. Sin embargo, los datos muestran que hoy las empresas han adquirido un rol mucho más activo, concentrando en promedio el 62,3 % de la conversación pública en los tres sectores analizados. Esto los consolida como el actor más influyente, reflejando su evolución hacia protagonistas de la conversación social y no solo como canales unidireccionales.

Este cambio evidencia una centralidad creciente de las marcas y compañías en los flujos de influencia, lo que abre oportunidades y, a la vez, responsabilidades en la forma en que se construyen y sostienen sus mensajes. La voz empresarial ha dejado de estar en un segundo plano y ahora ocupa un lugar central en la conversación, lo que las obliga a mantener una narrativa más transparente, cercana y consistente.

Por otro lado, los activistas se consolidan como el segundo grupo con mayor presencia (14 % en promedio), lo que evidencia un reequilibrio en las dinámicas de influencia, donde la presión social adquiere protagonismo creciente. Su rol no sólo complementa, sino que también tensiona el espacio corporativo, obligando a las empresas a responder con mayor agilidad y sensibilidad a las demandas ciudadanas.

Corrupción y gobernanza, el talón de Aquiles empresarial

El análisis muestra que los asuntos más polarizados giran en torno a la corrupción, la falta de transparencia y las prácticas irregulares. Estos temas despiertan un rechazo casi unánime en la conversación pública y sitúan a las empresas en un terreno de máxima fragilidad, donde cualquier señal de incumplimiento desencadena una reacción inmediata y difícil de contener.

Este patrón es aún más visible en el sector secundario, que concentra los picos más intensos de polaridad negativa. En él, los asuntos vinculados a corrupción y gobernanza acumulan la mayor proporción de detractores y apenas encuentran mensajes que amortigüen el impacto reputacional. La integridad y el cumplimiento se convierten así en el principal punto débil de las compañías, un riesgo que no solo erosiona la confianza social sino que además incrementa la presión regulatoria y financiera sobre todo el sector.

En este escenario, la legitimidad empresarial depende de la capacidad de demostrar con hechos verificables y de manera constante un compromiso ético real y una transparencia incuestionable. Las organizaciones que no lo hagan quedarán expuestas a un escrutinio público cada vez más severo.

El sector terciario concentra el mayor número de asuntos de riesgo

El análisis revela que el sector terciario -integrado por industrias como Transporte y logística, Entretenimiento, cultura y deporte, y Servicios públicos y sociales concentran el mayor volumen de asuntos de riesgo en comparación con el primario y secundario. En total, se identificaron 55 asuntos de riesgo, lo que evidencia una alta exposición en industrias con fuerte interacción con el público y elevada presencia en entornos digitales.

En el sector primario, las industrias con mayor cantidad de asuntos de riesgo son la Minería energética y la Actividad extractiva. Por su parte, en el sector secundario, los focos se concentran principalmente en Producción y distribución de energía y Obras civiles.

El caso del apagón eléctrico del 28 de abril de 2025 ilustra bien esta dinámica. El incidente disparó el nivel de exposición de las industrias energéticas, amplificando la conversación negativa en torno a su capacidad y evidenciando la fragilidad de infraestructuras críticas. Estos episodios no sólo multiplican el riesgo operativo, sino que además elevan el nivel de escrutinio público y regulatorio, lo que incrementa la criticidad de las empresas del sector eléctrico en particular y de la cadena energética en general.

HALLAZGOS DEL SECTOR PRIMARIO

Contexto

Analizamos el comportamiento reputacional del sector primario, que comprende actividades relacionadas con la extracción y el aprovechamiento directo de los recursos naturales, siendo la minería, agricultura, pesca y ganadería los principales subsectores. Los riesgos identificados tras el análisis de la conversación pública en torno a este sector están predominantemente relacionados con las expectativas sociales, que concentran el mayor volumen de menciones sobre las empresas y muestran altos niveles de polaridad y detractores, lo que constituye una señal de alerta sobre la manera en que las empresas están gestionando estas demandas.

Entre los temas que generan mayor rechazo destacan “ética, corrupción y transparencia” (91,2 % de detractores), “gobernanza y entorno político interno” (90,3 %) y “contaminación ambiental” (87,1 %). Estos niveles reflejan una concentración muy alta de detractores, lo que confirma que la opinión pública se muestra especialmente crítica ante cuestiones que afectan a la confianza y el impacto social y ambiental del sector.

Aunque la mayoría de los asuntos de riesgo presentan un impacto potencial medio-alto, algunos alcanzan niveles de polaridad negativa particularmente elevados. Entre ellos destacan “afectaciones a derechos de propiedad y de uso” (-90,3), “criminalidad e inseguridad” (-85,8) y “proteccionismo y barreras comerciales” (-81,5). La fuerte negatividad en estos temas muestra que la conversación digital está marcada por un rechazo sostenido hacia cuestiones normativas, de seguridad y del entorno laboral.

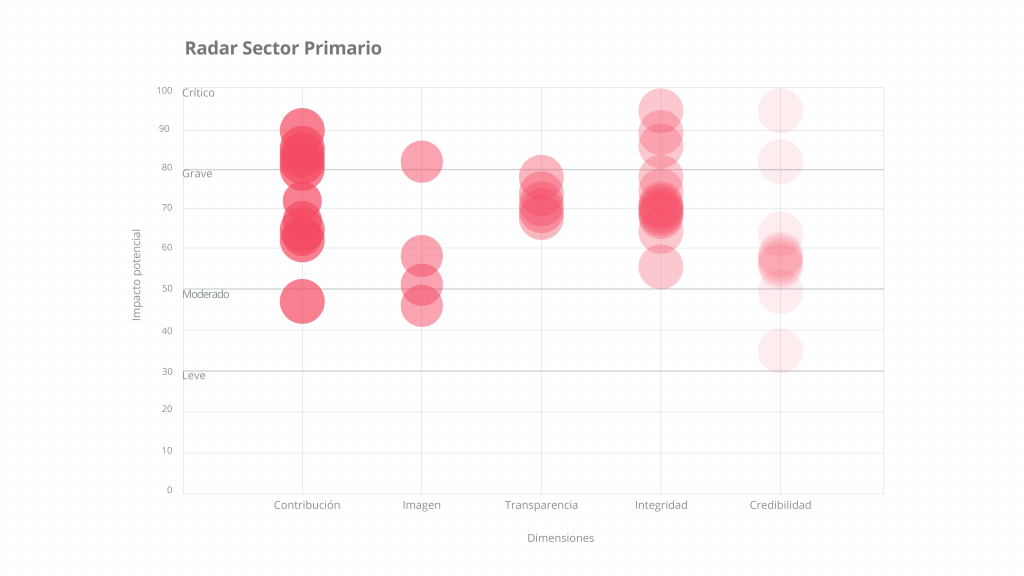

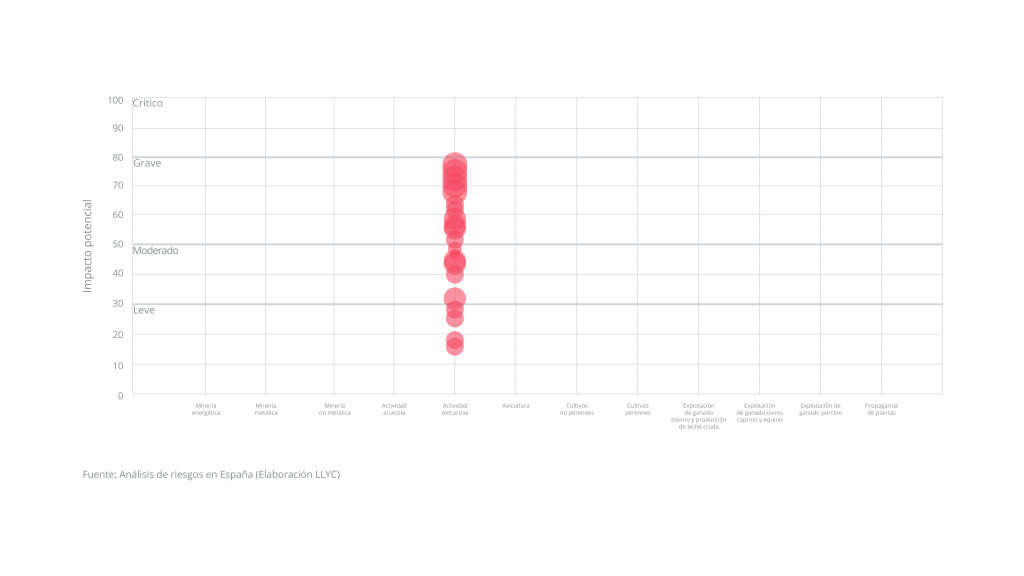

En este sector, se identificaron un total de 42 asuntos de riesgo, de los cuales el 90 % presentan alto impacto potencial: un 38 % como críticos y un 52 % como graves. En el sector primario, los asuntos críticos se concentran en la Minería metálica, la Actividad extractiva y la Explotación ganadera, con alto impacto potencial y abundantes menciones en la conversación digital.

La mayor parte de los riesgos de este sector se concentran en la dimensión de Contribución, seguido de Integridad y Credibilidad, lo que refleja la alta sensibilidad del público hacia temas que afectan la responsabilidad social, la confianza y la ética. Estas tres áreas agrupan las principales tensiones reputacionales, que giran en torno a la gestión de expectativas sociales, la transparencia y la capacidad del sector de aportar valor a la sociedad y al entorno.

Actividad extractiva: una industria con alta concentración de riesgos graves

La actividad extractiva se posiciona como una de las industrias con mayor exposición a riesgos dentro del sector primario. En total, se identificaron 42 asuntos de riesgo: 2,3 % clasificados como críticos, 50 % como graves y 40 % como moderados.

La dimensión más comprometida en esta industria es la de Contribución, seguida por las de Integridad y Credibilidad. Destacan los niveles de polaridad negativa en asuntos como “afectaciones a derechos de propiedad de uso” (-90,3), seguido por los asuntos relacionados con “ética, corrupción y transparencia” (-86,2) y “contaminación ambiental” (-80,69).

La gestión de conflictos sociales aparece como el principal asunto crítico, revelando la convergencia de factores sociales, ambientales e institucionales que tensionan la licencia social para operar.

Estos conflictos se reflejan en las protestas de agricultores y camioneros, las tractoradas o las movilizaciones contra megaproyectos solares. Casos como la expropiación de 100.000 olivos centenarios en Andalucía o la oposición a la subida del suelo rústico muestran cómo la percepción de injusticia territorial alimenta un fuerte rechazo social, lo que refuerza la necesidad de que el sector avance hacia modelos de diálogo comunitario más robustos, donde la participación ciudadana y la transparencia en la gestión ambiental se conviertan en activos estratégicos para reducir la conflictividad y fortalecer legitimidad.

A ello se suma el peso de la “criminalidad e inseguridad”, que incluyen actividades ilegales y la extracción no regulada de recursos. Ejemplos como la extracción ilegal de carbón en la mina de Cerredo (Asturias) o los episodios de violencia relacionados con productos agrícolas —como el incendio provocado por agricultores en una empresa almeriense que comercializaba con productos de Marruecos— refuerzan la percepción de descontrol e incrementan el cuestionamiento hacia la gobernanza del sector, subrayando la urgencia de reforzar la trazabilidad de la cadena de suministro y el cumplimiento normativo mediante tecnologías de monitoreo que certifiquen el origen responsable de los recursos.

Riesgos transversales: patrones comunes en el sector primario

El análisis de las distintas industrias del sector primario muestra que el entorno político y regulatorio concentra los asuntos de mayor criticidad. Asuntos vinculados a la gobernanza interna, el cumplimiento legal, la geopolítica y las barreras comerciales se repiten de manera sistemática en las distintas industrias, lo que confirma que la sostenibilidad del sector depende de la estabilidad institucional y de su capacidad de adaptación a marcos normativos cambiantes.

A ello se suma un patrón recurrente de desconfianza ligado a la corrupción, la transparencia y la integridad institucional. La elevada sensibilidad social frente a estos asuntos demuestra que la viabilidad del sector ya no depende únicamente de su desempeño económico, sino de la solidez de sus estándares éticos y de su capacidad para demostrar prácticas responsables.

En conjunto, estos riesgos transversales configuran un doble desafío: reducir los impactos sociales y ambientales de las operaciones y, al mismo tiempo, fortalecer los marcos de gobernanza para recuperar legitimidad ante una ciudadanía cada vez más exigente. No afrontarlos de manera decidida puede derivar en protestas, bloqueos, sanciones regulatorias y pérdida de la licencia social para operar.

HALLAZGOS DEL SECTOR SECUNDARIO

Contexto

Analizamos el comportamiento reputacional del sector secundario, que incluye principalmente a industrias manufactureras y transformadoras. Este sector concentra el mayor volumen de conversación pública, de la cual se extraen riesgos ligados fundamentalmente a expectativas sociales. La ciudadanía muestra una marcada sensibilidad hacia la contribución de estas empresas al bien común, en especial en lo relativo a sostenibilidad, cuidado del planeta e impacto positivo en la sociedad, lo que convierte a la reputación en un activo crítico.

En este sector, los asuntos que generan mayor rechazo en la conversación digital están vinculados a “corrupción, transparencia y prácticas irregulares”, con un 95,6 % de detractores. Otros temas entre los que destaca un porcentaje elevado de detractores que incluyen “percepción de inseguridad y prácticas ilegales” (90,3 %) y “controversias públicas y polémicas” (86,8 %), evidenciando que casi todos los perfiles que contribuyen a la conversación social en estos temas lo hacen en tono crítico y negativo.

Aunque la mayoría de los asuntos de riesgo presentan un impacto potencial medio, algunos alcanzan niveles de polaridad negativa especialmente altos. Entre ellos se encuentran “corrupción, transparencia y prácticas irregulares” (-94,9), “cumplimiento normativo, regulaciones y sanciones” (-82,7) y “controversias públicas y polémicas” (-82,6).

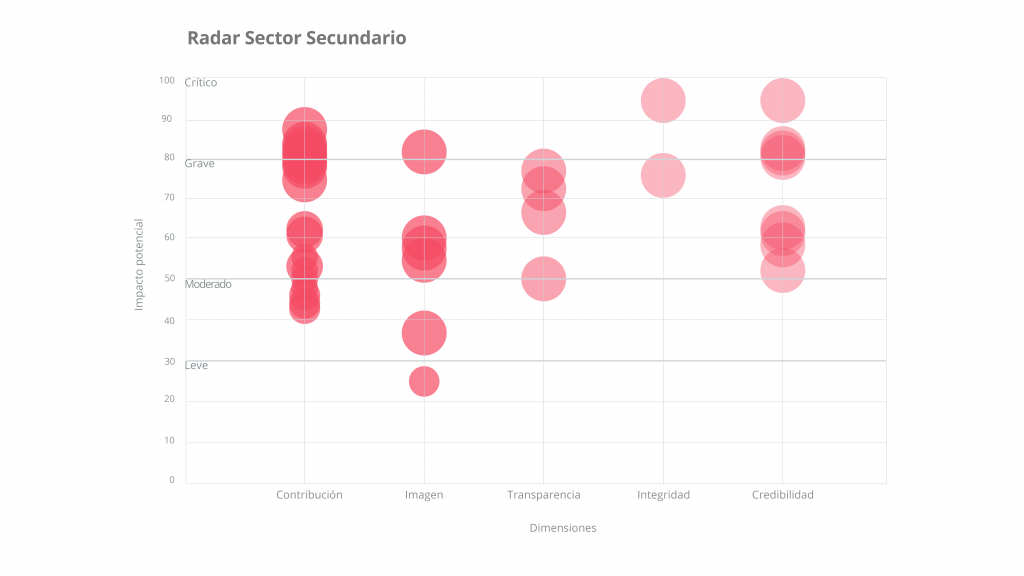

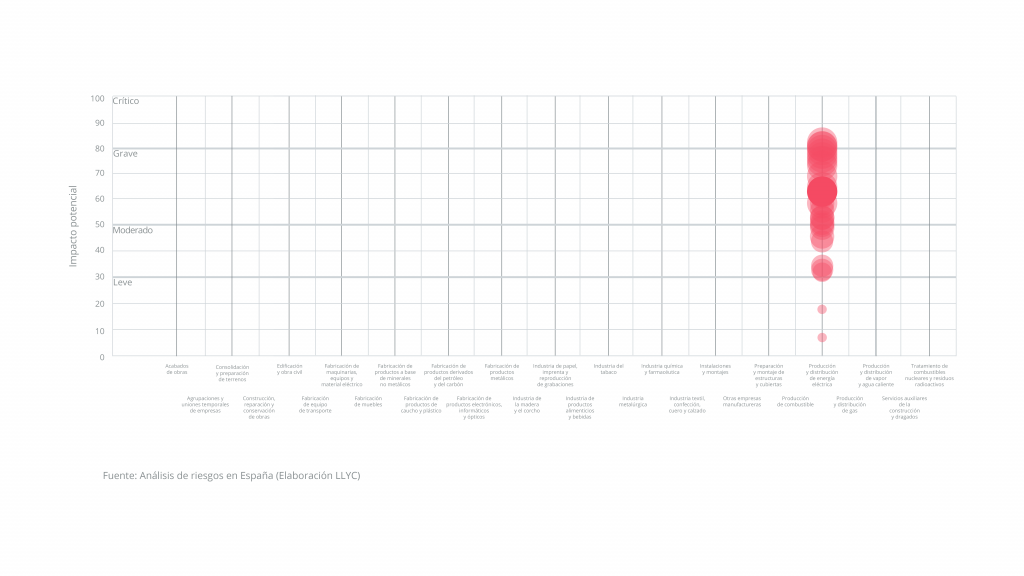

En total, se identificaron 40 asuntos de riesgo, de los cuales casi el 40 % fueron clasificados como críticos y otro 40 % como graves. A pesar de ser el sector con el mayor número de industrias analizadas (29), presenta un número relativamente bajo de riesgos en comparación con otros sectores; sin embargo, la mayoría son de alta gravedad. Esto indica que, aunque la diversidad de los riesgos es menor, su impacto potencial es considerablemente alto. Esto permitirá a las empresas de este sector invertir los esfuerzos y recursos necesarios de manera más concentrada para evitar que se produzcan las crisis o mitigar sus efectos en caso de materialización.

En el análisis por dimensiones, encontramos que la Contribución concentra la mayor parte de los riesgos identificados, reflejando la importancia de satisfacer las expectativas sociales para mantener una reputación positiva y fortalecer la confianza de los stakeholders. En este contexto, el impacto ambiental sigue siendo crucial para las industrias químicas, energéticas y manufactureras, donde la presión regulatoria obliga a adoptar prácticas sostenibles y reducir emisiones. La percepción pública sobre el daño ambiental directo influye notablemente en la reputación sectorial.

Producción y distribución de energía eléctrica: alta concentración de riesgos graves

La Producción y distribución de energía eléctrica se posiciona como la industria del sector secundario con mayor exposición a riesgos críticos y graves. En total, se identifican 40 asuntos de riesgo, de los cuales un 10 % fueron clasificados como críticos, un 47,5 % como graves y un 38 % como moderados.

En línea con lo observado en el sector, la dimensión más comprometida en esta industria es también la de Contribución, que concentra la mayor parte de los riesgos. Destacan los niveles de polaridad negativa en asuntos como “corrupción, transparencia y prácticas irregulares” (-94,9) y “cumplimiento normativo, regulaciones y sanciones” (-82,7). Estos resultados evidencian un cuestionamiento estructural hacia la gestión ética y el apego normativo del sector, que en la conversación digital se traduce en un rechazo masivo: temas como corrupción y criminalidad concentran entre el 90 % y el 96 % de menciones de detractores, por lo que resalta la necesidad de protocolos efectivos y una gestión anticipada y exhaustiva de las cuestiones vinculadas con el cumplimiento.

El riesgo con mayor impacto potencial (83 sobre 100) está asociado a la “gestión de emergencias y accidentes”, un ámbito especialmente sensible en este sector. Incidentes recientes, como el apagón en España, la catástrofe de la DANA en Valencia o el brote de salmonella en un lote de fuet, han amplificado la percepción de vulnerabilidad y la exigencia social de contar con sistemas de prevención y respuesta más eficaces, reforzando la necesidad de invertir en planes de resiliencia climática e infraestructura preventiva como un diferenciador reputacional clave.

En este contexto, la industria eléctrica enfrenta un doble desafío estructural: revertir la desconfianza en torno a la ética y el cumplimiento, y al mismo tiempo demostrar capacidad de resiliencia frente a eventos disruptivos de gran magnitud. El incumplimiento en cualquiera de estas dimensiones no solo compromete la continuidad operativa, sino que también debilita la confianza pública y aumenta la presión regulatoria y financiera sobre el sector en su conjunto y sobre las industrias más sensibles en particular.

Riesgos transversales: patrones comunes en el sector secundario

El análisis de las industrias del sector secundario evidencia que los asuntos de gobernanza e integridad constituyen un patrón recurrente de alta criticidad. Temas como “corrupción, transparencia y prácticas irregulares” se ubican de manera sistemática entre los más negativos y con mayor impacto reputacional, particularmente en las agrupaciones y uniones temporales de empresas. La falta de confianza en los marcos de ética corporativa y cumplimiento normativo se traduce en elevados niveles de polaridad negativa, confirmando que la legitimidad social y regulatoria del sector depende en gran medida de la solidez de sus mecanismos de control y transparencia.

Impacto en la confianza y operaciones

Este tipo de riesgos incide directamente en la confianza de clientes, inversores y organismos reguladores, dificultando el acceso a nuevos mercados y la adjudicación de licitaciones públicas. El sector enfrenta una demanda creciente por fortalecer los controles internos, promover la ética empresarial y asegurar procesos transparentes, ya que su alto grado de exposición multiplica el efecto de cualquier irregularidad, repercutiendo no solo en la reputación individual de las empresas, sino también en la percepción del conjunto del sector secundario.

La “gestión de emergencias”, la “percepción de inseguridad” y las “condiciones laborales” alcanzan niveles graves o críticos en industrias como Energía, Alimentación y Textil, convirtiéndose en factores de rechazo social que trascienden lo operativo y afectan directamente a la reputación sectorial. A ello se suman las tensiones derivadas del impacto ambiental, cada vez más vigilado tanto por la regulación como por los consumidores, lo que refuerza la necesidad de que las empresas fortalezcan sus sistemas de prevención, mejoren su relación con las comunidades y aseguren un aporte tangible al desarrollo sostenible.

HALLAZGOS DEL SECTOR TERCIARIO

Contexto

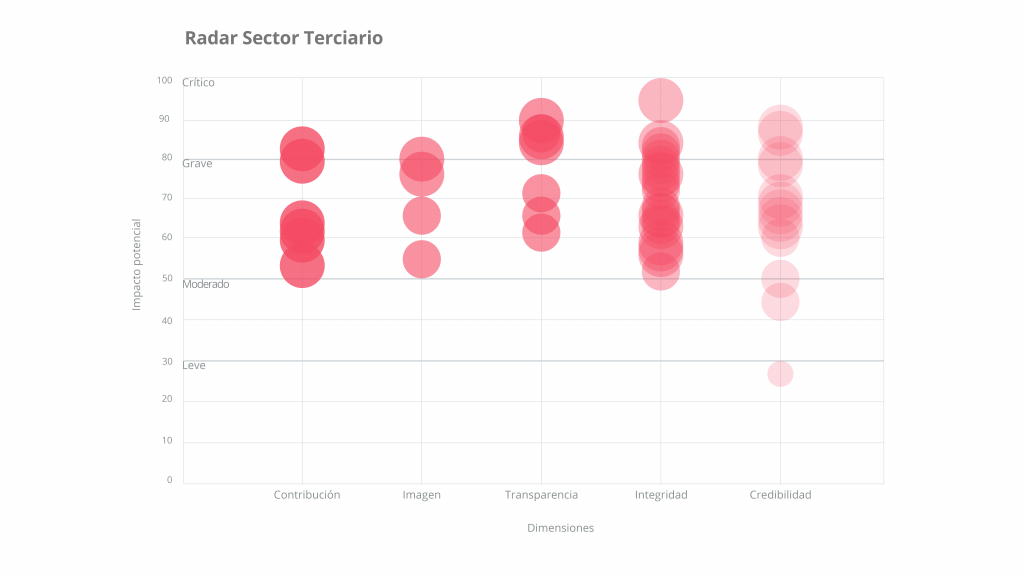

El análisis revela que el sector terciario, integrado principalmente por industrias como Comerciales, Financieras, de Transporte y Comunicaciones, concentra el mayor volumen de asuntos de riesgo en comparación con el primario y el secundario. La conversación digital está dominada por las expectativas éticas, lo que significa que los temas que generan mayor controversia se relacionan con la percepción de comportamientos honestos, ejemplares y transparentes.

La mayoría de los asuntos del sector generan un rechazo particularmente elevado en la conversación digital. Los más destacados se concentran en la dimensión de Integridad, como el “debate sobre la tributación empresarial” (97,4 %), los “comportamientos indebidos, acoso y abuso laboral” (95,6 %), “publicidad engañosa u ofensiva” (93,2 %) y “fraudes y estafas en canales digitales” (-91,9 %). Esta fuerte concentración de percepciones negativas evidencia la necesidad de que las empresas del sector refuercen su credibilidad y transparencia, no solo desde la comunicación, sino también desde políticas tangibles de integridad y cumplimiento. Al mismo tiempo, la exposición recurrente a fraudes digitales y ciberataques muestra que la ciberseguridad debe evolucionar hacia un atributo de confianza y valor competitivo, más allá de una mera obligación regulatoria, con el fin de proteger tanto la confianza de los usuarios como la continuidad de sus operaciones.

Si bien con menor intensidad que en otras industrias del sector terciario, las entidades financieras también aparecen como un foco relevante de riesgo reputacional. En total, se identificaron 55 asuntos de riesgo, la misma cifra que en la industria de Transporte y logística; sin embargo, la diferencia radica en que en este último sector los riesgos críticos alcanzan una mayor relevancia. En el caso de los Servicios financieros, tres fueron clasificados como críticos: “ética, corrupción y transparencia”, “gestión del tiempo de trabajo y descanso” y “economía sumergida”. Aunque se trata de una industria históricamente muy cuestionada y objeto de fuerte crítica, la coyuntura de los acontecimientos ocurridos en los meses analizados muestra que los riesgos impactaron de manera más severa en otros sectores. Esto refuerza la necesidad de que los Servicios financieros mantengan estándares éticos sólidos y comuniquen con claridad su contribución al interés general.

Por otro lado, la mayoría de los asuntos de riesgo en este sector presentan un impacto potencial medio-alto, con niveles de polaridad negativa especialmente marcados. Además de los ya mencionados, destacan entre los temas con mayor polaridad la “ética, corrupción y transparencia” (-89,6) y la “inestabilidad del gobierno y fragmentación parlamentaria” (-86,3). Estos resultados muestran que los riesgos más críticos en el sector terciario afectan principalmente a las cuestiones éticas de las organizaciones, más que a aspectos meramente operativos.

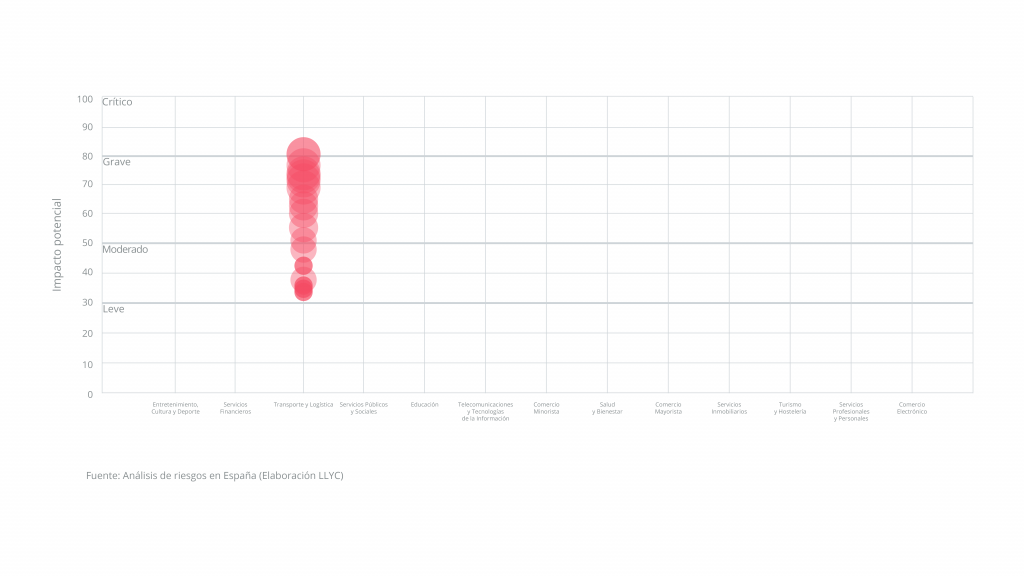

Transporte y logística: mayor número de asuntos de riesgo crítico entre todas las industrias evaluadas.

La industria de Transporte y logística, perteneciente al sector terciario, es la que concentra el mayor número de asuntos clasificados como críticos entre todas las industrias evaluadas. En total, se identificaron 55 asuntos de riesgo, de los cuales el 16,4 % fueron clasificados como críticos y el 58,2 % como graves. Esta distribución refleja un perfil de exposición particularmente elevado, donde más de tres cuartas partes de los asuntos se sitúan en los niveles más altos de severidad.

Los riesgos más relevantes se concentran en la dimensión de Integridad, seguida por Credibilidad, con especial peso de temas como la “falta de transparencia en la gestión pública”, la “criminalidad asociada al transporte” y los “fallos en la logística y las cadenas de suministro”. Estos asuntos generan un alto nivel de polaridad negativa en la conversación digital, donde los usuarios señalan de forma recurrente problemas de confianza, corrupción institucional y deficiencias en la calidad del servicio.

Ejemplos recientes amplifican esta percepción crítica. La polémica en torno a las negociaciones entre el Ayuntamiento de Sevilla y Adif para la gestión de la estación de Plaza de Armas puso de relieve dudas sobre la transparencia en los procesos de toma de decisiones. Del mismo modo, el enfrentamiento público en redes sociales entre Renfe y el ministro Óscar Puente reforzó la percepción de mala gestión y falta de responsabilidad institucional. Estos episodios, aunque puntuales, se convierten en símbolos de un malestar social más amplio hacia la gobernanza y la comunicación en el sector.

A nivel estructural, Transporte y logística enfrenta vulnerabilidades persistentes: la precariedad laboral, el relacionamiento con sindicatos, la inseguridad en el transporte y la criminalidad vinculada al sector, así como la presión constante sobre la resiliencia de las cadenas de suministro. Estos factores, amplificados por la creciente visibilidad mediática de cualquier fallo operativo, configuran un escenario en el que la reputación y la legitimidad del sector se encuentran bajo escrutinio permanente y plantean un doble desafío estratégico: fortalecer la transparencia y la rendición de cuentas en un entorno de creciente desconfianza, y al mismo tiempo garantizar la resiliencia frente a riesgos operativos y laborales. En este sentido, la precariedad y la falta de inclusión en ámbitos como en transporte y los servicios personales evidencian que la competitividad reputacional también pasará por replantear el contrato social con los empleados, situando diversidad, igualdad y mejores condiciones laborales como ejes centrales de legitimidad.

Riesgos transversales: patrones comunes en el sector terciario

El análisis del sector terciario confirma que los asuntos de la dimensión de Integridad dominan la conversación crítica, concentrando los mayores niveles de rechazo social. La corrupción, la falta de transparencia y la inseguridad siguen siendo amenazas latentes en industrias clave como los Servicios públicos, Transportes y logística, Telecomunicaciones, Servicios personales y financieros. Casos recientes como las controversias en torno a los derechos audiovisuales del fútbol o las acusaciones de corrupción arbitral entre La Liga, el Real Madrid y el FC Barcelona han puesto de relieve la fragilidad de la credibilidad institucional y el fuerte rechazo social que generan los comportamientos percibidos como poco transparentes. Estos hallazgos refuerzan que la dimensión de Integridad concentra la mayor parte de los riesgos, y que la reputación del sector se juega en torno a expectativas éticas muy elevadas.

A este patrón se suman otros ámbitos que configuran riesgos de carácter transversal. En el plano laboral y social, la precariedad, la discriminación y la falta de inclusión y diversidad siguen siendo focos de tensión especialmente visibles en Servicios personales, Transporte y Entretenimiento. En paralelo, la protección frente a riesgos digitales se ha convertido también en una preocupación creciente: fraudes, estafas en canales online y brechas de ciberseguridad afectan de manera recurrente a industrias como Servicios financieros, Telecomunicaciones y Comercio electrónico, debilitando la confianza del consumidor. Estos factores, combinados con la exposición mediática y la alta sensibilidad social de la conversación digital, confirman que el sector terciario opera bajo un escrutinio constante, donde cualquier fallo, ético, laboral o tecnológico, puede escalar rápidamente hasta convertirse en una crisis de gran impacto reputacional.

4. OPORTUNIDADES

En un entorno donde las crisis no se presentan de forma aislada, sino como parte de una exposición constante -permarriesgo-, el desafío no es evitar la incertidumbre, sino gestionarla estratégicamente.

La vulnerabilidad reputacional en España es alta y transversal a todos los sectores económicos: desde tensiones laborales y sindicales hasta cuestionamientos éticos persistentes, pasando por el debate sobre fiscalidad y redistribución de beneficios, el escrutinio hacia sectores estratégicos como el energético, el financiero o el inmobiliario, y la presión creciente en torno a sostenibilidad y transición energética. Pero es precisamente en ese terreno volátil donde surgen las mejores oportunidades para desarrollar una ventaja competitiva sostenible.

Las empresas verdaderamente preparadas no serán las que simplemente resistan los embates del entorno, sino aquellas que adopten una estrategia antifrágil: más proactiva, más integral y profundamente conectada con las dinámicas sociales, digitales y culturales que configuran su contexto. A partir de este enfoque, identificamos tres oportunidades estratégicas para empezar ese camino:

- Reconfigurar el mapeo de riesgos con una mirada de antifragilidad

La gestión de riesgos ya no puede limitarse a indicadores financieros o de probabilidad de ocurrencia. Hoy, la pregunta clave es: ¿Qué impacto puede tener este riesgo en las expectativas de mis grupos de interés?

Una nueva forma de mapear los riesgos implica considerar factores como: 1) El nivel de activación de los grupos de interés, 2) La polaridad de la conversación pública, 3) La sensibilidad de la narrativa asociada al tema.

Este tipo de diagnóstico, más completo y conectado con las dinámicas sociales y digitales, permite priorizar con mayor precisión y anticipar con más claridad. - Identificar y comprender a los actores relevantes en la conversación

Los nuevos líderes de opinión no siempre son quienes ocupan cargos jerárquicos. Periodistas, sindicatos, organizaciones sociales, movimientos vecinales, influencers temáticos y comunidades digitales participan activamente en la construcción del relato sobre las empresas, con o sin su consentimiento.

Comprender quiénes están ya activos, qué dicen, desde qué narrativa lo hacen y con qué nivel de influencia es fundamental para diseñar estrategias de relacionamiento más efectivas. La escucha no es opcional: es la base para construir legitimidad y prevenir crisis reputacionales. - Hacer un análisis de riesgos específicamente para cada marca e industria

Así como en medicina, ningún tratamiento funciona igual para todos, tampoco hay una receta única para enfrentar los riesgos. Cada organización debe mapear sus propios puntos de vulnerabilidad, entender qué asuntos generan mayor tensión en su industria y anticipar escenarios posibles. Esta no es una tarea delegable ni exclusivamente técnica: requiere involucramiento directo desde los niveles más altos de decisión.

Esto implica analizar: 1) ¿Qué percepción predomina en torno a la marca y su industria?, 2) ¿Qué dimensiones reputacionales presentan más asuntos de riesgo?, 3) ¿Qué temas están generando conversación?

Este tipo de análisis permite detectar vulnerabilidades antes de que escalen y diseñar estrategias no solo para protegerse, sino para diferenciarse.

En definitiva, la antifragilidad no es solo una forma de gestionar riesgos: es una nueva forma de liderar. Las organizaciones que logren integrarla a su cultura, sus sistemas de escucha y su estrategia de comunicación, no solo resistirán mejor el contexto incierto: se fortalecerán con él y se consolidarán como actores legítimos en la conversación pública, capaces de aportar soluciones al desarrollo sostenible y la competitividad del país.

(1) De la resiliencia a la antifragilidad: el nuevo paradigma empresarial