-

TemáticasAmérica latina

-

SectorAdministraciones Públicas

-

PaísesMéxico

1. INTRODUCCIÓN

Nos encontramos en un momento marcado por transformaciones profundas: la aceleración de la disrupción tecnológica, el avance vertiginoso de la inteligencia artificial, la reconfiguración del orden geopolítico, las tensiones en el comercio internacional y una creciente crisis climática. Este escenario, tan desafiante como incierto, obliga a las empresas a replantear la forma en que enfrentan sus retos y toman decisiones, en búsqueda del crecimiento de sus capitales: financiero, social-relacional, humano-intelectual y comercial.

Desde LLYC, identificamos tres ámbitos clave de actuación empresarial -Influencia, Toma de decisiones y Engagement- en los que proponemos cambios de perspectiva y soluciones concretas para responder a los desafíos actuales.

Este cambio de mentalidad debe permear toda la organización, pero uno de los espacios más críticos -y a menudo subestimado- es la gestión del riesgo, especialmente en lo que respecta a su impacto sobre la reputación corporativa. La forma en que las organizaciones identifican, evalúan y priorizan sus riesgos, determinará no solo su capacidad de adaptación, sino también su potencial para prosperar en un entorno volátil.

Del riesgo puntual al “permarriesgo”

Las empresas han pasado de enfrentar crisis aisladas a operar en un estado constante de exposición e incertidumbre: el permarriesgo. Este fenómeno implica que las crisis no solo son constantes, sino que ocurren de manera simultánea, se retroalimentan y resultan cada vez más difíciles de anticipar.

Esta nueva realidad exige soluciones que permitan anticipar escenarios, responder con agilidad y reforzar las capacidades organizacionales frente a contextos complejos. No se trata de predecir el futuro, sino de diseñar múltiples rutas posibles y contar con planes listos para cada una. Las organizaciones que adopten este mindset no solo evitarán crisis, sino que podrán convertirlas en palancas de innovación y ventaja competitiva.

De la resiliencia a la antifragilidad

Durante años, la gestión de riesgos empresariales se ha apoyado en la resiliencia como estrategia principal. Este enfoque, aunque útil, es esencialmente reactivo: se activa cuando la crisis ya está en marcha y busca mitigar el daño para volver a un estado previo de estabilidad.

Hoy, eso ya no es suficiente.

En un mundo donde la única constante es el cambio, las empresas necesitan ir más allá de la resistencia. Adoptar una estrategia de antifragilidad -un enfoque proactivo que permite no solo resistir la volatilidad, sino crecer a partir de ella- es hoy una necesidad. Esto implica anticiparse, adaptarse y evolucionar en entornos inciertos. No se trata únicamente de neutralizar amenazas, sino de transformarlas en oportunidades para innovar y fortalecer la posición en el mercado.

En este nuevo escenario, las organizaciones deben rediseñar sus estrategias de gestión del riesgo, no solo para protegerse, sino para prosperar en medio del caos. Sin embargo, muchas siguen operando bajo un modelo reactivo: seis de cada diez empresas esperan a que la crisis toque la puerta para actuar, aplicando protocolos y mensajes que, en un entorno interconectado y veloz, suelen llegar demasiado tarde (1).

Además, la gravedad reputacional de un riesgo ya no debe determinarse únicamente por su impacto financiero o su probabilidad de ocurrencia. Es indispensable evaluar qué expectativas están comprometidas, cuán relevantes son para los grupos de interés, cómo modifican sus percepciones y actitudes, y hasta qué punto la organización es vulnerable ante una posible amplificación del problema en medios y redes sociales. En la era de la hiperconectividad, una amenaza reputacional puede escalar en cuestión de horas y cambiar el rumbo de una marca.

Ahora bien, no todas las organizaciones pueden -ni deben- ser antifrágiles en todos los frentes. La clave está en identificar qué riesgos amenazan directamente la continuidad del negocio. Esto también exige que las habilidades blandas dejen de considerarse secundarias y se reconozcan como herramientas esenciales para la toma de decisiones estratégicas.

Análisis de riesgos como herramienta clave

En esta línea, una de las soluciones más efectivas es el análisis de riesgos potenciado por tecnologías de escucha digital, categorización semántica y análisis de sentimiento. Estas herramientas permiten detectar señales tempranas, comprender las narrativas que se están generando en torno a la marca y anticipar posibles crisis antes de que escalen.

Tradicionalmente, las empresas han identificado sus riesgos desde una lógica interna, a partir de procesos y estructuras diseñadas puertas adentro. Sin embargo, en un entorno cada vez más volátil y conversacional, es crucial contrastar esa mirada con lo que ocurre afuera: las preocupaciones, exigencias y percepciones que se expresan en el espacio público. La brecha entre el riesgo percibido por la organización y el riesgo instalado en la conversación puede ser el punto exacto donde una marca se vuelve frágil sin advertirlo.

Bajo este enfoque, el informe “Análisis de Riesgos en México” aplica estas metodologías para identificar y comprender los principales riesgos que enfrentan las empresas de los sectores primario, secundario y terciario del país. El estudio destaca insights estratégicos sobre las conversaciones digitales relacionadas con asuntos de riesgo, la polaridad reputacional, el nivel de involucramiento de los grupos de interés y el impacto potencial que la materialización de estos riesgos podría tener en la reputación de las organizaciones.

2. FICHA TÉCNICA Y METODOLOGÍA

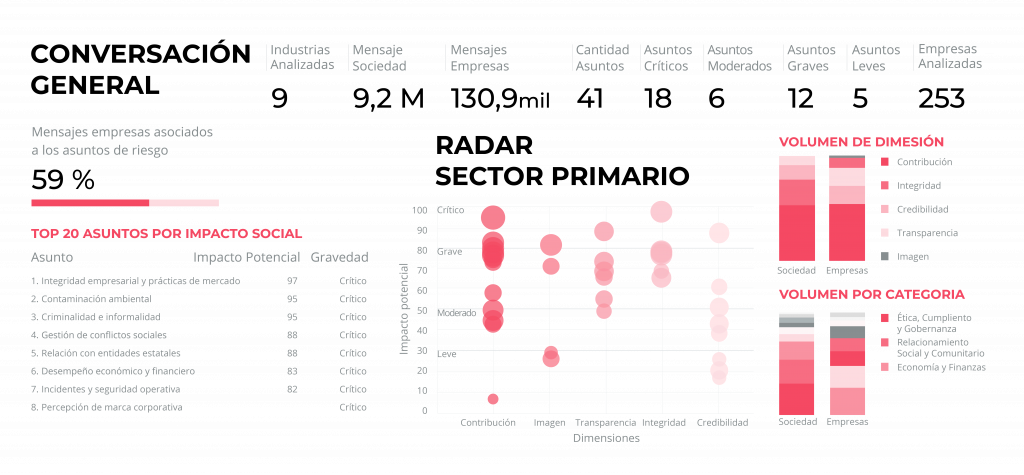

El análisis se centró en identificar menciones y percepciones, dentro de las conversaciones digitales, asociadas a los tres sectores principales de la economía mexicana: primario, secundario y terciario. Cada uno de estos sectores agrupa actividades clave que impulsan el desarrollo económico y empresarial del país.

La investigación se basa en el procesamiento de 6.79 millones de publicaciones digitales, generadas por 1.94 millones de autores, recopiladas a través de X (antes Twitter). El periodo de observación abarcó 1 año y 8 meses, de enero de 2024 a agosto de 2025.

Sectores analizados:

- Sector Primario: Comprende actividades vinculadas a la extracción y aprovechamiento directo de recursos naturales.

– Empresas analizadas: 813

– Actividades principales: Pesca y Acuicultura, Ganadería, Agricultura, Silvicultura y Minería - Sector Secundario: Abarca procesos industriales orientados a transformar materias primas en productos elaborados.

– Empresas analizadas: 929

– Actividades principales: Manufactura, Construcción y Generación de Energía - Sector Terciario: Incluye los servicios que facilitan la producción, distribución y consumo de bienes y servicios.

– Empresas analizadas: 590

– Actividades principales: Comercio y Servicios

La metodología de análisis combina técnicas de ciencia de datos, big data y procesamiento de lenguaje natural. Este enfoque permite identificar patrones de conversación, evaluar el tono emocional de las menciones y detectar temas con potencial de posicionamiento reputacional para quienes lideran las principales organizaciones del país.

En este estudio se utilizaron herramientas especializadas desarrolladas por LLYC:

- Evaluación de categorías: el análisis semántico de las menciones fue realizado bajo el modelo NLP by LLYC, que permite clasificar contextos temáticos como sostenibilidad, liderazgo, innovación o impacto social.

- Análisis de sentimiento: se aplicó la plataforma GEA, entrenada específicamente para el español latinoamericano, con una efectividad del 75 % en la clasificación de menciones positivas, neutrales o negativas.

- Mapeo de territorios y prospecciones: se incorporó la metodología de Antifragilidad (Radar de Riesgos), que permite identificar asuntos de riesgo potenciales que podrían afectar la actividad empresarial, facilitando su priorización y gestión preventiva.

Sobre las empresas analizadas

Para esta edición, se seleccionaron 2,332 empresas consideradas entre las más relevantes del país, tomando como base criterios relacionados con su tamaño y/o con el alcance e impacto de su presencia en redes sociales. Cada una de estas empresas fue analizada desde dos dimensiones complementarias:

- La conversación pública espontánea, donde su nombre aparece en publicaciones o menciones relacionadas con su marca y/o productos principales.

- El contenido que comunican directamente, desde sus cuentas oficiales de X, donde se expresa su enfoque propio empresarial, visión de negocio o posicionamiento.

3. PRINCIPALES HALLAZGOS

RESULTADOS GENERALES

Panorama de riesgos: la mayoría exige gestión prioritaria

El análisis de riesgos en México muestra una tendencia preocupante: la mayoría de los riesgos identificados se concentran en los niveles más altos de severidad. Esto representa una amenaza importante para la estabilidad y operación de las empresas, por lo que requiere una acción inmediata.

- Riesgos graves o críticos: Aproximadamente el 90% de los asuntos de riesgo analizados en todos los sectores son clasificados en las categorías de graves o críticos. Este porcentaje tan elevado confirma que el entorno empresarial mexicano está expuesto a riesgos que, de materializarse, tendrían consecuencias mayores.

- Concentración crítica por sector: La severidad no es una anomalía, sino la norma. En promedio, alrededor del 60% de los asuntos de riesgo dentro de cada sector específico son catalogados como críticos.

La evidencia estadística confirma que la gran mayoría de los riesgos se concentra en niveles de severidad elevados. Esta realidad impone la necesidad de una gestión inmediata y prioritaria de riesgos por parte de las organizaciones, pues la dilación podría exponerlas a interrupciones operativas o pérdidas sustanciales. Estos hallazgos reafirman la urgencia de adoptar estrategias de antifragilidad para no solo resistir los choques, sino salir fortalecido de la exposición a estos riesgos.

Expectativas éticas: principal vulnerabilidad reputacional

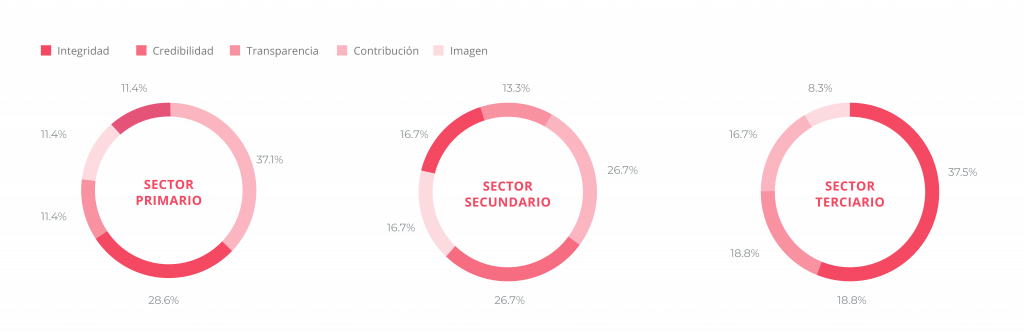

La dimensión en la que las empresas presentan mayor vulnerabilidad es, sin lugar a dudas, Integridad, entendida como la percepción pública de si las organizaciones actúan con ética, honestidad y transparencia. Esta preocupación es transversal y significativa en todos los sectores, reflejada en que, en promedio, cerca del 30% de los asuntos de riesgo identificados en cada sector están directamente relacionados con las expectativas éticas.

La relevancia de la Integridad se acentúa particularmente en ciertas industrias. Es la dimensión con mayor peso en el sector Terciario (servicios, con un 37.5% de sus riesgos vinculados a ella) y ocupa un significativo segundo lugar en el sector Primario (actividades extractivas y agropecuarias, con un 28.6%).

En segundo lugar en el ranking de vulnerabilidades reputacionales se encuentra la dimensión Contribución, que evalúa si las empresas generan un impacto positivo y tangible en la sociedad. Esta dimensión representa el 26% de los riesgos en promedio. Dentro de este aspecto, el sector Primario es el que más refleja esta preocupación pública, con un notable 37.1% de sus asuntos de riesgo vinculados a la necesidad de demostrar un impacto social positivo y responsable.

Es fundamental destacar que la vulnerabilidad ética no solo es cuantitativa, sino cualitativa: los asuntos de riesgo vinculados a las expectativas éticas (Integridad) son consistentemente aquellos con mayor polaridad y una mayor presencia de detractores. Esto significa que las fallas en este ámbito no solo atraen críticas, sino que generan debates intensos y divisiones marcadas en la opinión pública, amplificando el potencial de daño reputacional y el riesgo de crisis.

Riesgos transversales: inseguridad y corrupción

El análisis de riesgos en México identifica dos temas como los riesgos críticos comunes que atraviesan e impactan severamente a los sectores Primario, Secundario y Terciario: “inseguridad” y “fraude y corrupción corporativa”. Estos problemas no son sectoriales, sino que representan amenazas sistémicas para el entorno empresarial.

Los riesgos relacionados con la inseguridad no solo son prevalentes, sino que generan una opinión pública fuertemente negativa. Asuntos específicos como la “Inseguridad e informalidad”, la “Inseguridad y crimen organizado”, y la “Seguridad en el transporte y riesgos logísticos” demuestran una hostilidad extrema por parte de la ciudadanía.

Estas preocupaciones registran una polaridad alarmante, cercana al -91%, con una participación de detractores del 93%. Esto subraya que la falta de seguridad no es solo un costo operativo, sino una fuente intensa de crítica social y de profunda preocupación para todos los stakeholders.

El segundo conjunto de riesgos críticos lo constituyen el Fraude y la Corrupción Corporativa, los cuales registran los índices de rechazo más altos de todo el estudio. Tópicos como el “Fraude corporativo y tráfico de influencias” y la “Corrupción corporativa y lavado de activos” reflejan una condena casi unánime en el entorno digital y social.

Estos asuntos alcanzan una polaridad crítica cercana al -95% y una participación de detractores del 96%. Estos números confirman que cualquier evento o percepción ligada a la corrupción o al fraude empresarial es el detonante de la crisis reputacional más grave, generando un rechazo social prácticamente total.

Nuevos actores de influencia: periodistas y comunicadores

Si bien el liderazgo general de los temas en los tres sectores empresariales recae históricamente en los medios de comunicación, existe una notable transformación en los actores clave que impulsan el diálogo.

Una de las transformaciones más significativas es la consolidación a título personal de los periodistas y comunicadores como actores de influencia. Los datos del estudio los posicionan consistentemente en el top 4 de los actores con mayor nivel de intervención y capacidad para moldear la narrativa.

Esta tendencia marca una diferencia fundamental con respecto a la estrategia tradicional de comunicación empresarial. Antes, el foco de influencia se concentraba casi exclusivamente en las estructuras jerárquicas de los medios, como directores o editores.

Actualmente, los periodistas y comunicadores han ganado una presencia más directa, constante y con voz propia en la conversación pública, especialmente a través de plataformas digitales y redes sociales. Su influencia ya no depende únicamente del medio al que representan, sino de su credibilidad y alcance individual. Para las empresas, esto implica que las estrategias de relacionamiento deben evolucionar para interactuar directamente con estas figuras influyentes, reconociendo su poder como generadores de opinión y no solo como meros voceros de su institución.

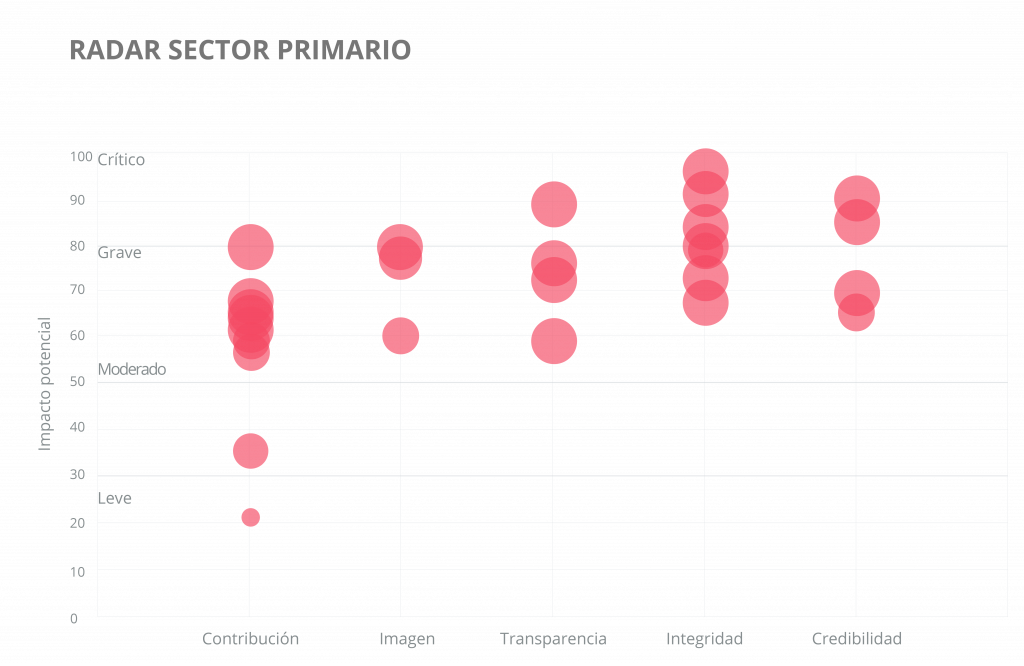

HALLAZGOS DEL SECTOR PRIMARIO

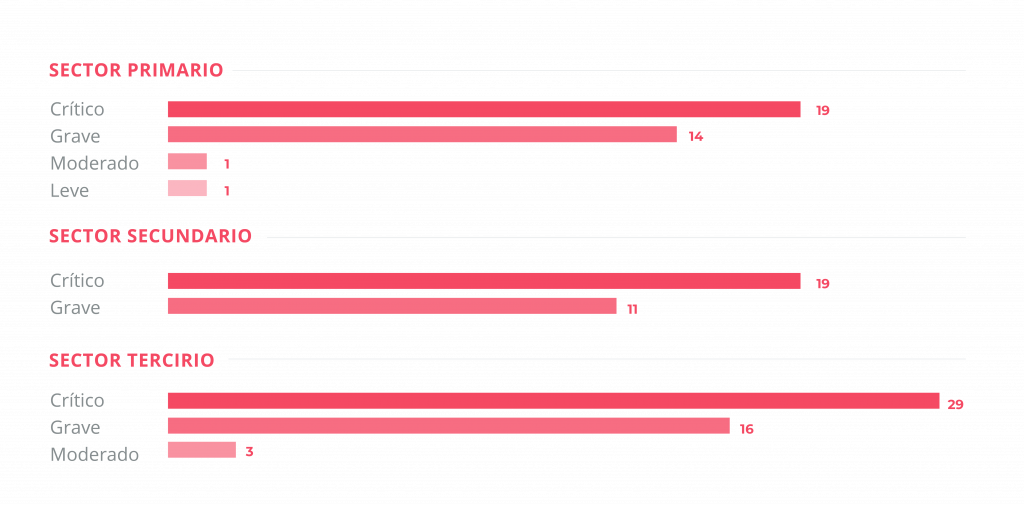

El análisis del Sector Primario (que incluye actividades extractivas, agrícolas y ganaderas) identificó un total de 35 asuntos de riesgo, con una severidad que exige atención inmediata. Casi el 55% de estos riesgos son clasificados como críticos y un 40% adicional como graves. Esto significa que más del 95% de los riesgos en este sector tienen un potencial de daño significativo.

La ética y la contribución social en el centro de la vulnerabilidad

La dimensión con mayor peso y, por lo tanto, la principal fuente de vulnerabilidad para el Sector Primario es la de Contribución (evaluar el impacto positivo en la sociedad), seguida de cerca por la Integridad (la percepción de ética y honestidad).

Alto impacto en el clima laboral: acoso y hostilidad

El asunto de riesgo denominado “Casos de acoso laboral o sexual” se posiciona como el segundo con mayor polaridad negativa en todo el sector. Este problema, clasificado como grave y vinculado directamente a la dimensión de Integridad, posee una polaridad de -94 y concentra un contundente 97% de detractores en la conversación pública. Esta hostilidad extrema subraya el daño reputacional inmediato y profundo que generan las faltas éticas internas.

La minería energética: máxima severidad y foco en la gobernanza

La Minería Energética es identificada como la industria con la mayor concentración de asuntos críticos y graves dentro de todo el Sector Primario. La principal preocupación pública en este subsector, medida por el volumen de conversación, es la categoría de “Ética, Cumplimiento y Gobernanza Empresarial”, seguida por temas de “Economía y Finanzas”. Esto indica que la transparencia y la forma en que estas empresas operan son el principal foco de escrutinio.

Minería metálica: urgencia por el impacto social y ambiental

En la minería metálica, más del 45% de los asuntos de riesgo de la industria están directamente vinculados a la dimensión de Contribución. La conversación pública exige que estas empresas demuestren un impacto positivo en su entorno. Además, el “Cambio climático y desastres naturales” se posiciona como el segundo asunto de riesgo con mayor potencial de impacto, señalando una alta vulnerabilidad ante eventos climáticos y la necesidad de estrategias de adaptación y mitigación robustas.

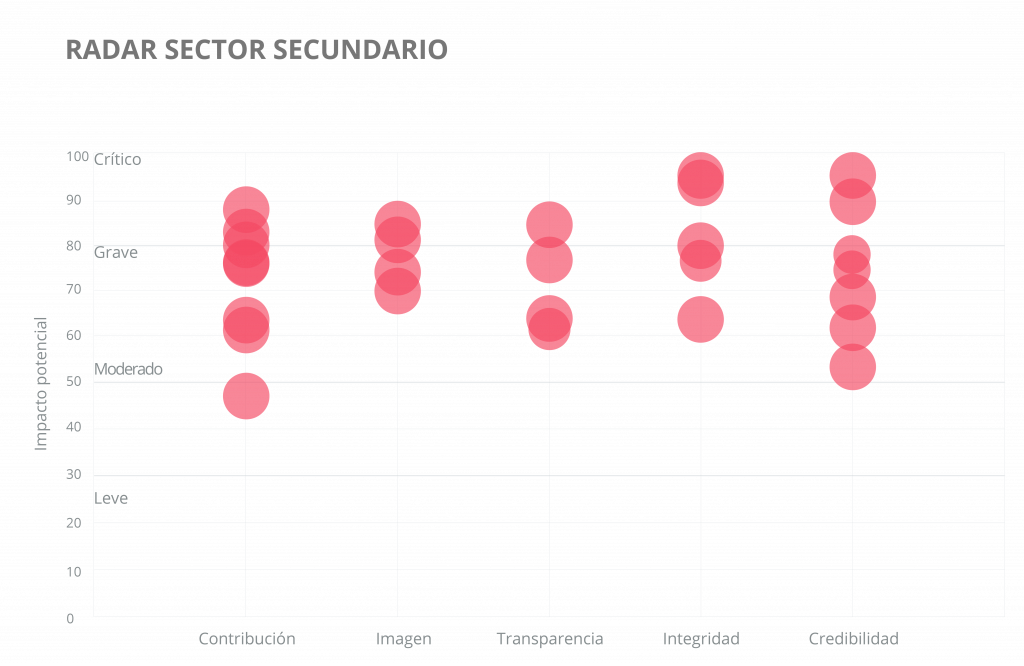

HALLAZGOS DEL SECTOR SECUNDARIO

El análisis del Sector Secundario (que abarca manufactura, construcción y energía) identificó un total de 30 asuntos de riesgo, revelando un nivel de severidad extremadamente alto. Más del 60% de estos riesgos se clasifican directamente como críticos, lo que subraya la fragilidad inherente a este sector frente a potenciales crisis.

La ética en el centro de la conversación pública

El mayor volumen de conversación pública sobre las empresas del sector Secundario se concentra en las expectativas éticas, destacando la intensa vigilancia social sobre su comportamiento.

Los temas que generan el mayor rechazo son consistentes y alcanzan un porcentaje de detractores igual o superior al 95%. Estos incluyen: “Corrupción corporativa y lavado de activos”, “Clima laboral, acoso y discriminación”, y “Seguridad y salud ocupacional”. Estos hallazgos demuestran que las fallas en el ámbito de la ética, la integridad y el bienestar laboral son los detonantes más probables de una crisis reputacional en este sector.

Industria alimentaria: La amenaza de la gravedad

La Industria alimentaria muestra una concentración alarmante de riesgos clasificados como graves, con más del 70% de sus asuntos dentro de esta categoría. Además, el “Impacto ambiental de procesos industriales” se posiciona como el segundo asunto de riesgo con mayor impacto potencial. Esto indica que la sostenibilidad de sus procesos productivos, además de las amenazas internas, es un punto de alta vulnerabilidad que debe ser abordado con urgencia.

Industria de bebidas y alcohol: Doble impacto

Para la Industria de Bebidas y Alcohol, las dimensiones más impactadas son la Contribución (impacto positivo en la sociedad) y la Integridad (ética empresarial), concentrando un 38% de los asuntos de riesgos en cada una. Esta igualdad en la distribución de riesgos subraya que la industria debe gestionar de forma equilibrada tanto su rol social y su impacto comunitario como su reputación de honestidad.

Industria farmacéutica: Vulnerabilidad financiera

En la industria farmacéutica, un hallazgo particular es que el segundo asunto de riesgo con mayor impacto potencial es la “Inestabilidad financiera de la empresa”. Si bien la ética y la contribución suelen dominar el riesgo reputacional, este dato señala que la percepción de solidez económica de las farmacéuticas es un factor clave de riesgo que puede afectar la confianza pública.

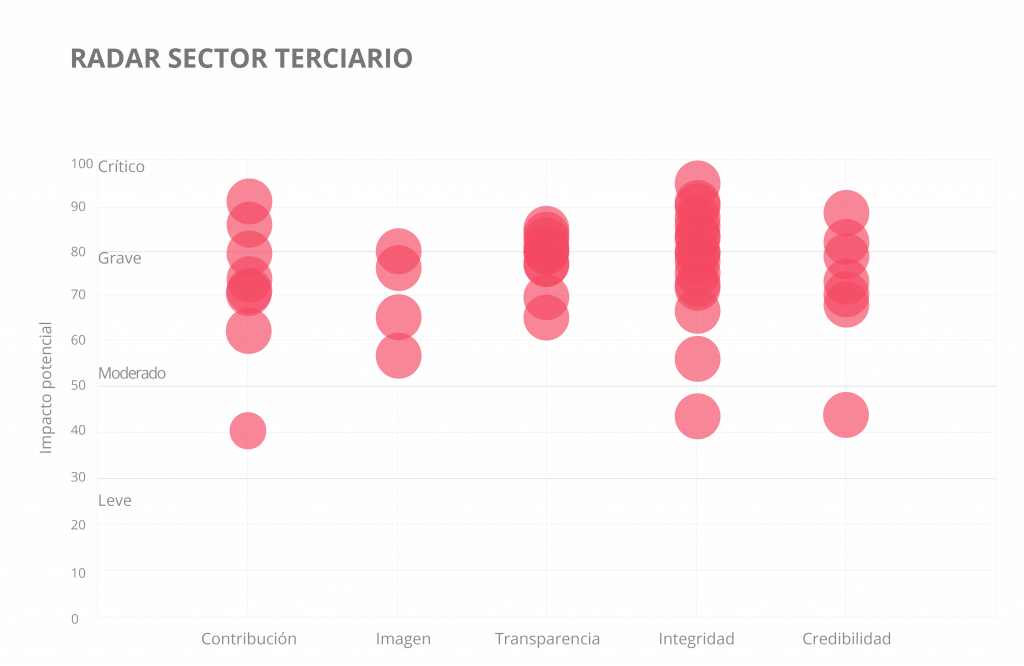

HALLAZGOS DEL SECTOR TERCIARIO

El Sector Terciario (que incluye servicios, comercio y turismo) presenta el mayor volumen de riesgo de todo el estudio, con 48 asuntos de riesgo identificados. La severidad es marcada, con un 60% de estos asuntos clasificados como críticos y un 33% adicional como graves. La industria de Entretenimiento, Cultura y Deporte concentra la mayor cantidad de riesgos críticos dentro de este sector.

El riesgo con la mayor polaridad negativa en el Sector Terciario es “Fraudes y estafas en canales digitales”. Este dato subraya que, dada la naturaleza de los servicios y el uso intensivo de plataformas online, cualquier fallo en la seguridad o la integridad de las transacciones se convierte en el principal detonante de hostilidad pública y daño reputacional.

Además, las dimensiones de “Credibilidad” y “Transparencia” comparten el segundo lugar en número de asuntos de riesgo identificados, cada una con un 18.8%. Esto confirma que la confianza, la honestidad en la comunicación y la apertura de datos son aspectos cruciales que las empresas de servicios deben gestionar para mantener su reputación.

Telecomunicaciones y tecnologías de la información: riesgos de alta gravedad

En el sector de Telecomunicaciones y Tecnologías de la Información, un significativo 63% de los asuntos de riesgo identificados son clasificados como graves. Aunque no alcanzan la mayoría crítica, esta proporción indica que la industria está constantemente expuesta a fallas y problemas que, aunque no son críticos, tienen un potencial de daño sustancial y requieren una gestión de riesgos robusta y continua. El 34 % del volumen de conversación en esta industria se concentra en Ética, Cumplimiento y Gobernanza, seguido por Productividad, Operación y Seguridad (16 %).

Servicios financieros: vulnerabilidad ante el crimen

En la sensible industria de Servicios Financieros, el asunto de riesgo con mayor impacto potencial es el “Crimen organizado”. Si bien los fraudes suelen ser el foco, este dato recalca que la infiltración y el uso de los sistemas financieros por parte de redes criminales representan la amenaza más severa y con mayores consecuencias potenciales para la estabilidad y la confianza pública en la industria. El 29 % del volumen de conversación en esta industria se concentra en la categoría de Tecnología e Información

Comercio electrónico: concentración de riesgos graves

Por último, la industria de comercio electrónico es la que presenta el mayor número de asuntos clasificados como graves dentro del Sector Terciario. En esta área, dos riesgos específicos se destacan por su alto impacto potencial: “Conflictos laborales y huelgas” y “Proteccionismo y barreras comerciales”. Este hallazgo indica que la operación del e-commerce es particularmente vulnerable a las disrupciones logísticas y a las tensiones sociopolíticas o laborales.

4. OPORTUNIDADES

La vulnerabilidad reputacional en México es alta y transversal a todos los sectores económicos, con riesgos dominados por la Integridad, la Inseguridad y la presencia activa de periodistas y comunicadores como voces propias. Es precisamente en ese terreno volátil donde surgen las mejores oportunidades para desarrollar una ventaja competitiva sostenible.

Las empresas verdaderamente preparadas no serán las que simplemente resistan los embates del entorno, sino aquellas que adopten una estrategia antifrágil: más proactiva, más integral y profundamente conectada con las dinámicas sociales y digitales.

A partir de este enfoque, identificamos tres oportunidades estratégicas para empezar ese camino:

-

- Mapeo de riesgos con una nueva mirada

La gestión de riesgos ya no puede limitarse a indicadores financieros o de probabilidad de ocurrencia. Hoy, la pregunta clave es: ¿Qué impacto puede tener este riesgo en las expectativas de mis grupos de interés?

Una nueva forma de mapear los riesgos implica considerar factores como: 1) El nivel de activación de los grupos de interés, 2) La polaridad de la conversación pública, 3) La sensibilidad de la narrativa asociada al tema. Este tipo de diagnóstico, más completo y conectado con las dinámicas sociales y digitales, permite priorizar con mayor precisión y anticipar con más claridad - Identificar y comprender a los actores relevantes en la conversación

Los nuevos líderes de opinión no siempre son quienes ocupan cargos jerárquicos. Periodistas, sindicatos, organizaciones sociales, influencers temáticos y comunidades digitales participan activamente en la construcción del relato sobre las empresas.

Comprender quiénes están ya activos, qué dicen, desde qué narrativa lo hacen y con qué nivel de influencia es fundamental para diseñar estrategias de relacionamiento más efectivas. La escucha no es opcional: es la base para construir legitimidad y prevenir crisis reputacionales. - Hacer un análisis de riesgos específicamente para cada marca e industria

Así como en medicina, ningún tratamiento funciona igual para todos, tampoco hay una receta única para enfrentar los riesgos. Cada organización debe mapear sus propios puntos de vulnerabilidad, entender qué asuntos generan mayor tensión en su industria y anticipar escenarios posibles. Esta no es una tarea delegable ni exclusivamente técnica: requiere involucramiento directo desde los niveles más altos de decisión.

Esto implica analizar: 1) ¿Qué percepción predomina en torno a la marca y su industria?, 2) ¿Qué dimensiones reputacionales presentan más asuntos de riesgo?, 3) ¿Qué temas están generando conversación? Este tipo de análisis permite detectar vulnerabilidades antes de que escalen y diseñar estrategias no solo para protegerse, sino para diferenciarse.

En definitiva, la antifragilidad no es solo una forma de gestionar riesgos: es una nueva forma de liderar. Las organizaciones que logren integrarla a su cultura, sus sistemas de escucha y su estrategia de comunicación, no solo resistirán mejor el contexto incierto: se fortalecerán con él.

(1) De la resiliencia a la antifragilidad: el nuevo paradigma empresarial

- Mapeo de riesgos con una nueva mirada