-

TemáticasAmérica latina

-

SectorAdministraciones Públicas

-

PaísesPerú

1. INTRODUCCIÓN

Estrategia y legitimidad en tiempos electorales

Las empresas en Perú ya enfrentaban un entorno exigente marcado por tres grandes fuerzas globales: la disrupción de la IA, la emergencia climática y el reordenamiento geopolítico. A estos desafíos estructurales se suma ahora un factor adicional de alta sensibilidad: el contexto preelectoral 2026, que no solo introduce mayor incertidumbre, sino que amplifica las tensiones políticas, regulatorias y reputacionales en el país.

En este escenario, la gestión empresarial no puede limitarse a la contención de riesgos. La presión electoral tiende a polarizar el debate público, acelerar decisiones normativas y elevar el escrutinio sobre el rol de las empresas en la sociedad. El desafío actual para las organizaciones ya no es simplemente sostener la operación, sino fortalecer la legitimidad, proteger la licencia social y anticipar escenarios de volatilidad.

Hoy, más que resiliencia, las empresas necesitan desarrollar antifragilidad: la capacidad sistémica de convertir el desorden y la volatilidad en una palanca de diferenciación estratégica y legitimación social. Ello, con el fin de reforzar su posicionamiento, su narrativa y su capacidad de influencia en un entorno que exigirá mayor coherencia, transparencia y liderazgo.

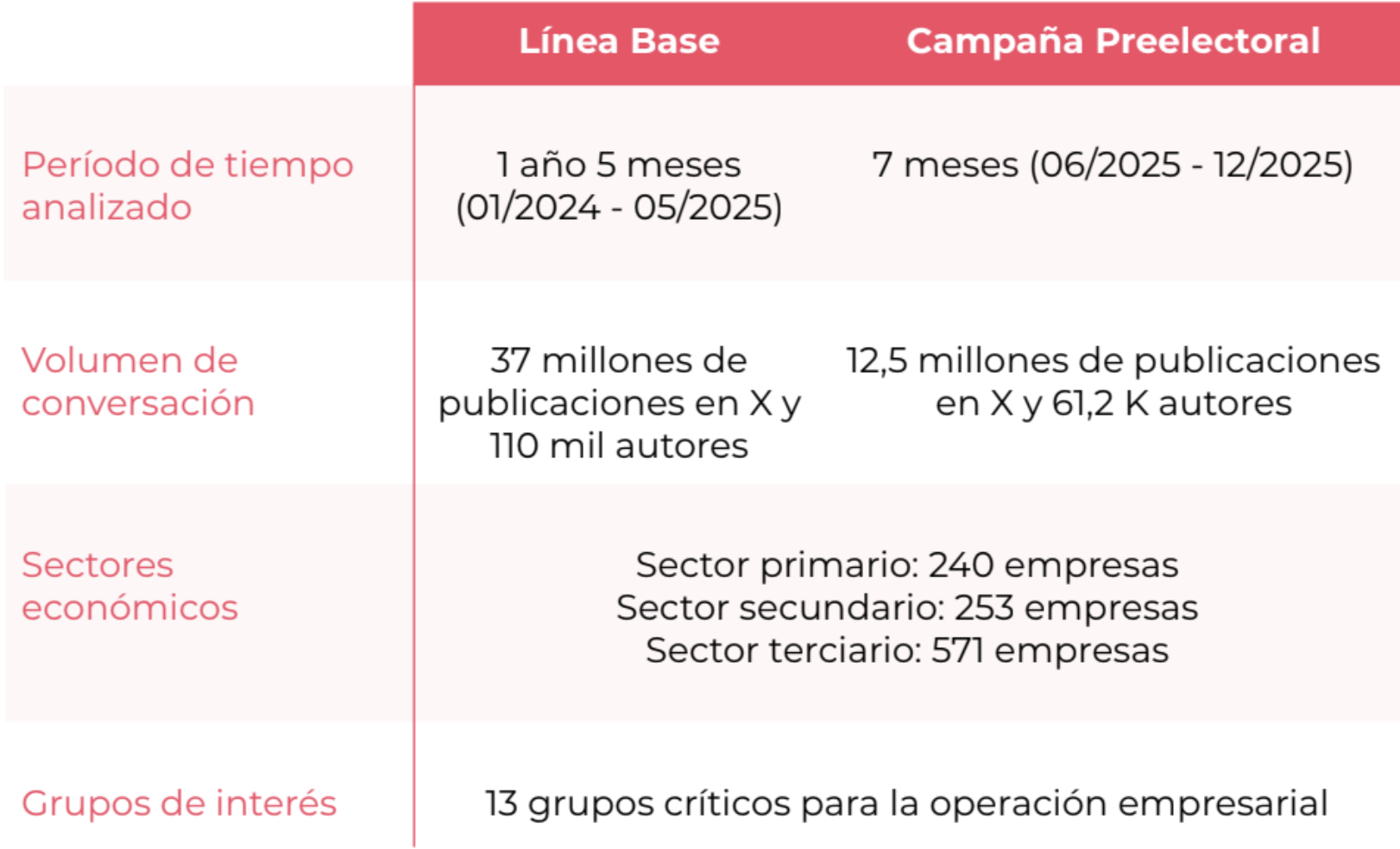

2. FICHA TÉCNICA Y METODOLOGÍA

Para entender la magnitud de este desafío, desde LLYC hemos procesado más de 49.5 millones de publicaciones en la plataforma X (antes Twitter) y analizado el comportamiento de 171 mil autores entre enero de 2024 y finales de 2025. La elección de esta plataforma no es casual: se ha consolidado como la arena política por excelencia, el espacio donde convergen los asuntos de riesgo corporativo con la conversación pública y donde los candidatos confrontan y definen la agenda nacional.

El análisis se centró en identificar menciones y percepciones, dentro de las conversaciones digitales, asociadas a los tres sectores principales de la economía peruana: primario, secundario y terciario. Cada uno de estos sectores agrupa actividades clave que impulsan el desarrollo económico y empresarial del país.

Sectores analizados:

- Sector Primario: Comprende actividades vinculadas a la extracción y aprovechamiento directo de recursos naturales.

– Empresas analizadas: 240

– Actividades principales: Agroindustria, Minería y Pesca - Sector Secundario: Abarca procesos industriales orientados a transformar materias primas en productos elaborados.

– Empresas analizadas: 253

– Actividades principales: Manufactura y Construcción/Infraestructura - Sector Terciario: Incluye los servicios que facilitan la producción, distribución y consumo de bienes y servicios.

– Empresas analizadas: 571

– Actividades principales: Comercio y Servicios

La metodología de análisis combina técnicas de ciencia de datos, big data y procesamiento de lenguaje natural. Este enfoque permite identificar patrones de conversación, evaluar el tono emocional de las menciones y detectar temas con potencial de posicionamiento reputacional para quienes lideran las principales organizaciones del país.

En este estudio se utilizaron herramientas especializadas desarrolladas por LLYC:

- Evaluación de categorías: el análisis semántico de las menciones fue realizado bajo el modelo NLP by LLYC, que permite clasificar contextos temáticos como sostenibilidad, liderazgo, innovación o impacto social.

- Análisis de sentimiento: se aplicó la plataforma GEA, entrenada específicamente para el español latinoamericano, con una efectividad del 75 % en la clasificación de menciones positivas, neutrales o negativas.

- Mapeo de territorios y prospecciones: se incorporó la metodología de Antifragilidad (Radar de Riesgos), que permite identificar asuntos de riesgo potenciales que podrían afectar la actividad empresarial, facilitando su priorización y gestión preventiva.

Sobre las empresas analizadas

Para esta edición, se seleccionaron 1,064 empresas consideradas entre las más relevantes del país, tomando como base criterios relacionados con su tamaño y/o con el alcance e impacto de su presencia en redes sociales. Cada una de estas empresas fue analizada desde dos dimensiones complementarias:

- La conversación pública espontánea, donde su nombre aparece en publicaciones o menciones relacionadas con su marca y/o productos principales.

- El contenido que comunican directamente, desde sus cuentas oficiales de X, donde se expresa su enfoque propio empresarial, visión de negocio o posicionamiento.

Comparativo entre periodos

Para aislar el verdadero impacto del clima electoral en las empresas, nuestro análisis contrasta dos momentos clave. Establecimos primero una línea base entre enero de 2024 y mayo de 2025, definiendo el comportamiento “estructural” de la conversación digital en un periodo de relativa estabilidad. Luego, comparamos este estándar con la actividad registrada durante el segundo semestre de 2025, marcado por el despliegue de la campaña preelectoral.

3. PRINCIPALES HALLAZGOS

La politización del riesgo: Cuando los asuntos corporativos entran en campaña

Los datos muestran una variación clara en la tendencia: los riesgos corporativos graves registraron un incremento del 50% al entrar en campaña. Este aumento sugiere que el contexto político funciona como un amplificador de la conversación: situaciones operativas o técnicas que habitualmente se gestionan en esferas especializadas, ahora encuentran una mayor resonancia en la opinión pública general.

En este escenario, la relevancia de un asunto de riesgo no depende exclusivamente del hecho en sí, sino de su alineación con la agenda pública del momento. Las tensiones empresariales, desde interrupciones de servicio hasta coyunturas laborales, se integran con mayor facilidad en el debate público, sirviendo frecuentemente como ejemplos tangibles para ilustrar narrativas o posturas de campaña.

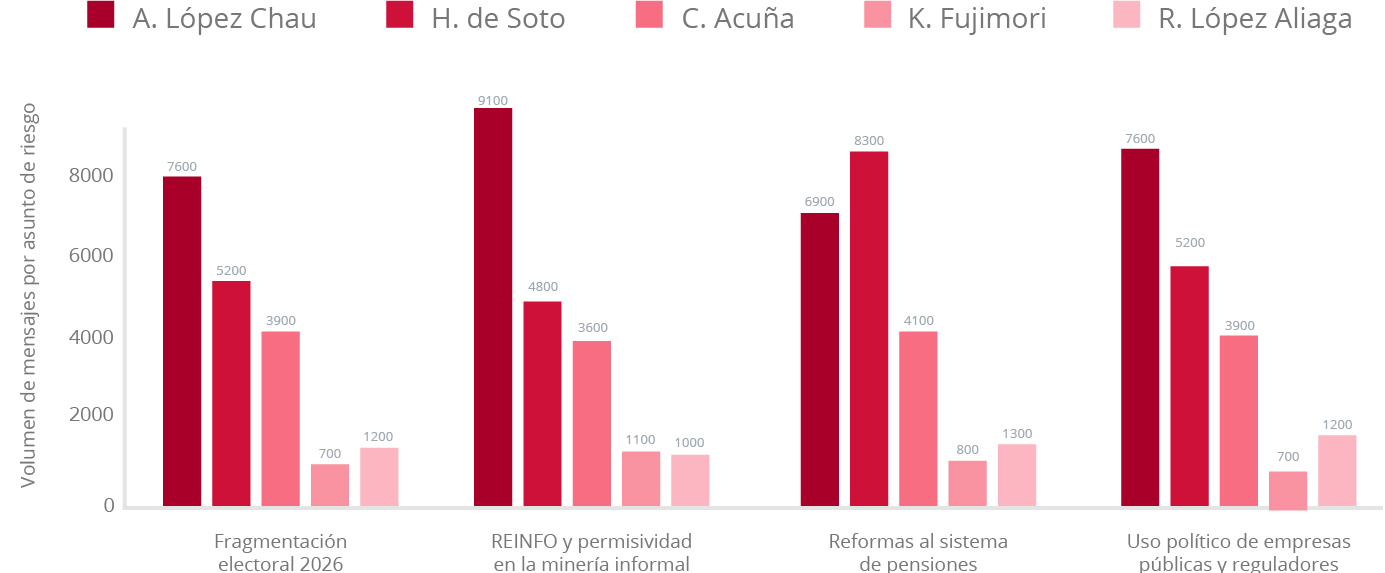

Nuevos detonantes: La activación de riesgos latentes

El inicio de la campaña no solo ha intensificado los riesgos existentes, sino que ha activado nuevos asuntos de riesgo político-institucionales que impactan directamente en la estabilidad operativa de las compañías. Nuestro análisis detecta que temas como la fragmentación electoral 2026, la reforma de pensiones, la permisividad ante la minería informal (REINFO), y el uso político de empresas públicas han ingresado con fuerza en la agenda.

Lo relevante de esta activación es su concentración. Rafael López Aliaga y Keiko Fujimori, independientemente de su ubicación en las encuestas, concentran una parte significativa de la conversación, lo que indica que estos temas técnicos se están utilizando como herramientas de diferenciación en la disputa electoral.

La metamorfosis de la severidad: Cuando lo técnico se vuelve crítico

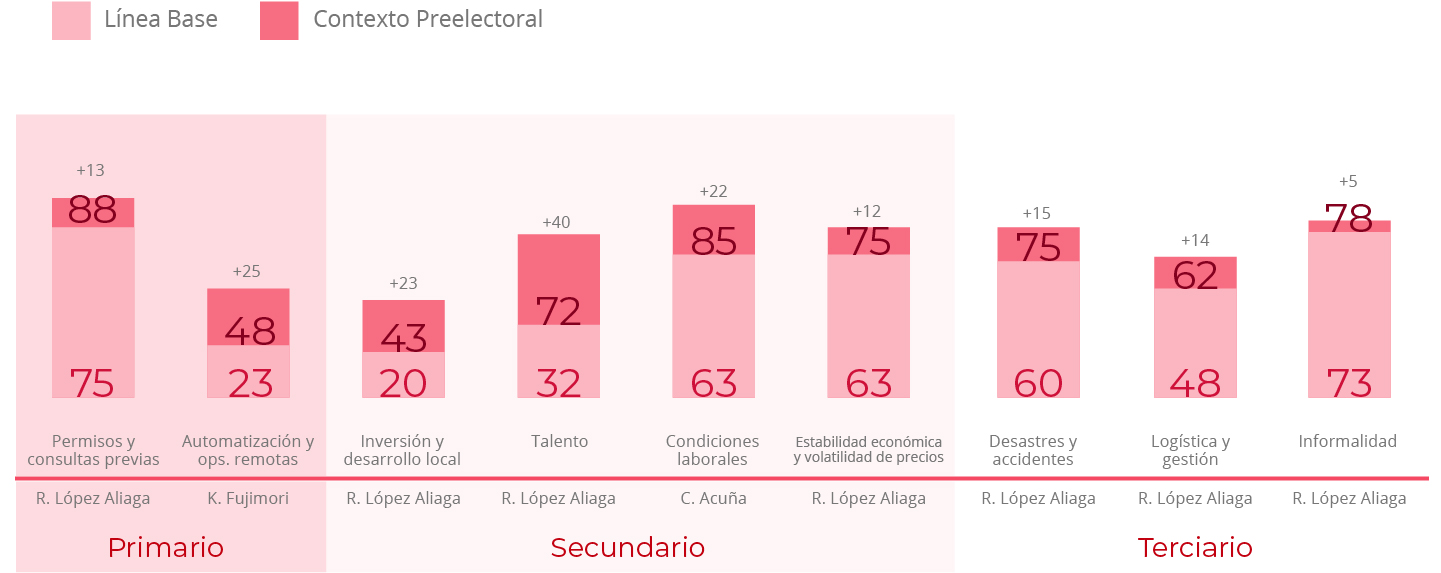

El contexto electoral está reconfigurando la jerarquía de riesgos. La campaña actúa como un catalizador que altera la clasificación de riesgo de asuntos que, en contextos ordinarios, podrían ser más leves, al tener una naturaleza predominantemente técnica. El análisis comparativo evidencia saltos cualitativos en la criticidad de temas específicos:

- En el Sector Primario, el asunto de “Permisos de operación y consultas previas” se trasladó hacia la criticidad máxima. Lo que antes era un trámite administrativo, hoy es un tema de debate nacional impulsado por narrativas de defensa territorial o soberanía.

- En el Sector Secundario, la “Contratación y retención del talento” escaló posiciones de severidad, dejando de ser un tema interno de recursos humanos para convertirse en una discusión pública sobre derechos y condiciones laborales.

- En el Sector Terciario, la “Percepción de inseguridad ciudadana” se ha consolidado como un riesgo crítico indiscutible, donde la responsabilidad estatal se traslada frecuentemente a la expectativa de seguridad que debe brindar el privado.

La Integridad como el nuevo campo de batalla

La gravedad reputacional de un riesgo ya no debe determinarse únicamente por su impacto financiero o su probabilidad de ocurrencia. Es indispensable evaluar qué expectativas están comprometidas, cuán relevantes son para los grupos de interés, cómo modifican sus percepciones y actitudes, y hasta qué punto la organización es vulnerable ante una posible amplificación del problema en medios y redes sociales. En la era de la hiperconectividad, una amenaza reputacional puede escalar en cuestión de horas y cambiar el rumbo de una marca.

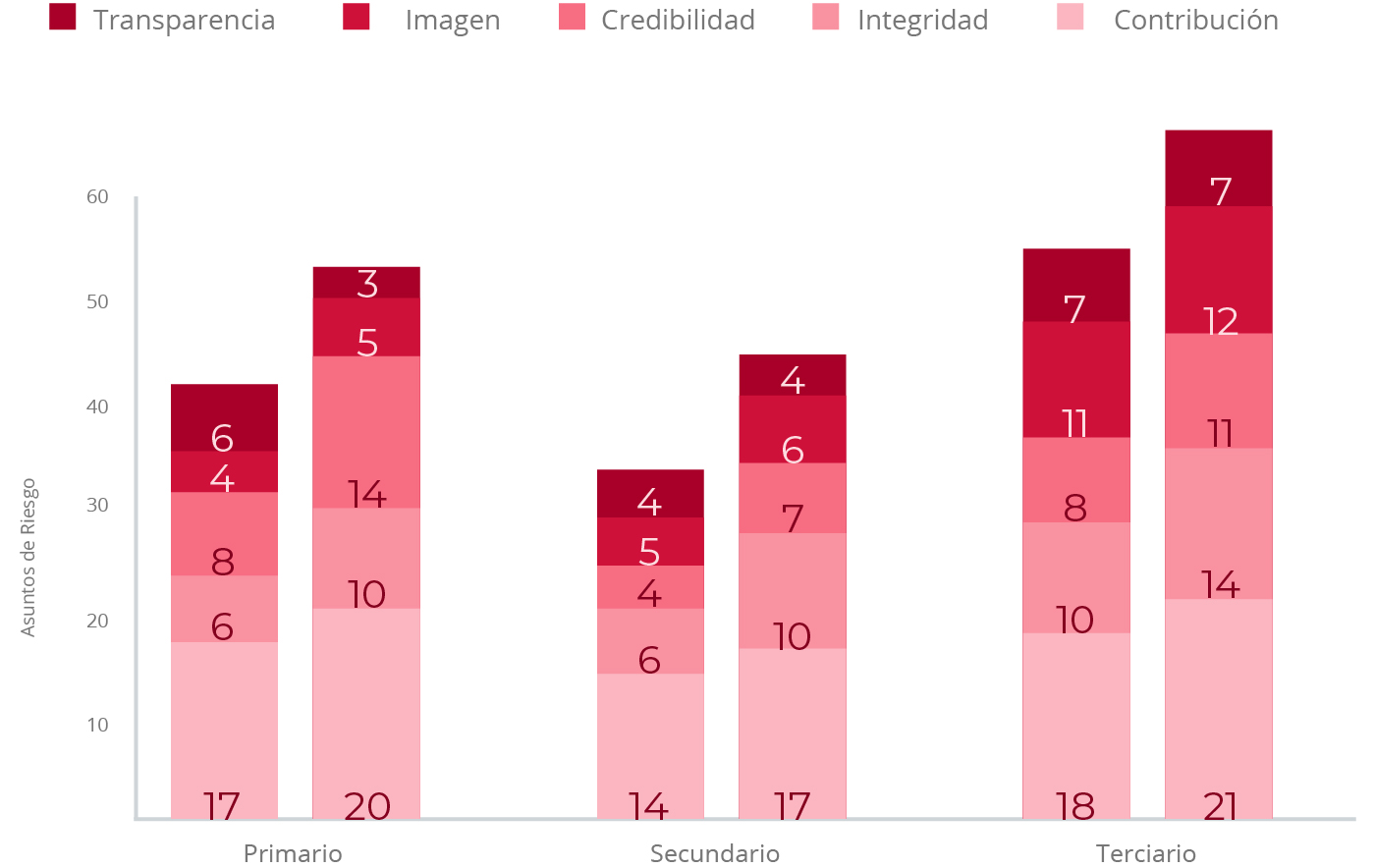

Uno de los hallazgos más significativos del periodo es la reconfiguración de las expectativas sociales. Si bien la dimensión de “Contribución” (el aporte de la empresa al entorno) mantiene su predominancia en volumen, la dimensión de Integridad ha registrado el incremento más notable, elevando su número de asuntos de riesgo en un 55%.

Este dato evidencia un cambio en el paradigma del escrutinio público: la valoración corporativa ya no depende exclusivamente de la solvencia financiera o la calidad comercial, sino que se vincula estrechamente a la conducta ética. Temas como la transparencia, el cumplimiento normativo y las prácticas de mercado han pasado a ocupar el centro de la agenda. En un contexto electoral donde el discurso anticorrupción es un eje central del debate, la integridad deja de ser un componente de cumplimiento para convertirse en un activo estratégico indispensable para la protección reputacional.

Radiografía sectorial: Diversificación de la exposición

El análisis por sectores económicos revela que la presión reputacional impacta de manera diferenciada, respondiendo a la naturaleza operativa y la visibilidad de cada industria ante la opinión pública.

- Sector Terciario (Servicios, Banca, Retail): Se consolida como el frente de mayor exposición. Al concentrar el mayor volumen de conversación y presentar un 78% de riesgos calificados como graves o críticos, este sector enfrenta una fricción directa con la ciudadanía. La percepción de inseguridad, la continuidad de los servicios y las prácticas comerciales son los principales vectores de riesgo, amplificados por una demanda social de eficiencia que trasciende la capacidad de respuesta estatal.

- Sector Secundario (Industria y Construcción): Registra el mayor incremento relativo en la actividad de riesgo (+33%). La conflictividad en este segmento ha evolucionado: más allá de los impactos industriales tradicionales, la agenda se ha visto marcada por cuestionamientos sobre transparencia en licitaciones y tensiones en las relaciones laborales. Esto sugiere que la credibilidad del sector enfrenta un desafío de confianza que va más allá de lo técnico.

- Sector Primario (Minería, Agro, Pesca): Mantiene una presión estructural, ahora exacerbada por la polarización política. El aumento en la severidad de los riesgos responde a la discusión sobre la viabilidad de operaciones y la gestión social. Se observa una instrumentalización política del sector, donde las posturas sobre la minería —desde la formalización hasta la intervención estatal— se utilizan para definir identidades ideológicas, elevando la incertidumbre regulatoria para las empresas formales.

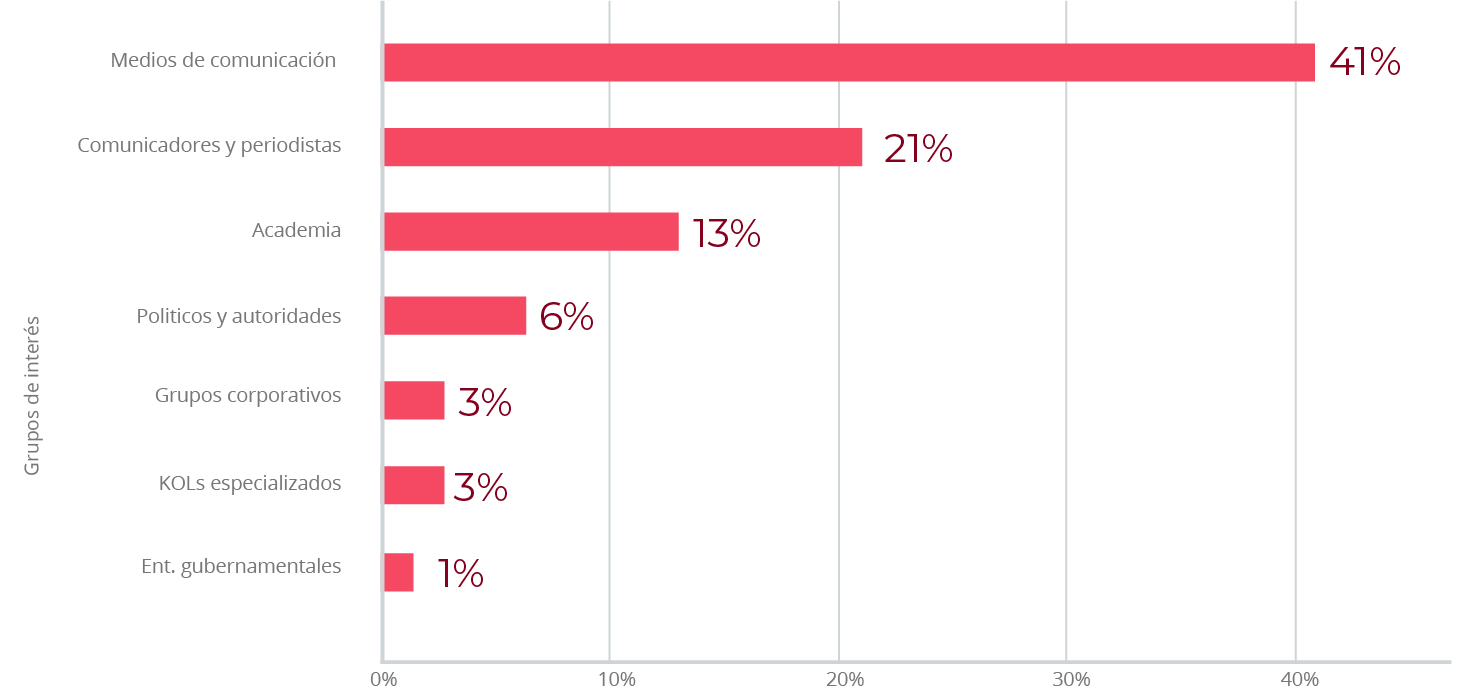

La asimetría discursiva: El silencio corporativo

El análisis de actores evidencia un desequilibrio estructural en la conversación pública. Mientras el ecosistema mediático —medios, periodistas y comunicadores— ejerce una hegemonía discursiva al controlar más de la mitad del volumen total, la presencia de voceros corporativos es residual.

Este retraimiento no es inocuo; implica ceder espacios de influencia. Al no participar activamente en el debate público sobre los desafíos de sus propios sectores, las organizaciones permiten que terceros construyan la narrativa, definan responsabilidades y encuadren la reputación de la industria. Actualmente, el relato sobre el sector privado está siendo articulado por actores externos, sin el contrapeso necesario de la visión empresarial.

4. OPORTUNIDADES

La Antifragilidad como imperativo estratégico

El escenario electoral 2026 obliga a replantear el modelo de gestión. Ya no es suficiente mitigar o contener crisis cuando estallan. Las organizaciones deben evolucionar desde una postura reactiva (de contención de crisis) hacia una estrategia de antifragilidad, capaz de transformar la volatilidad política en ventaja competitiva y reputacional.

Esto implica tres líneas de acción fundamentales:

- Recuperar la narrativa: Es necesario equilibrar el debate público activando voces autorizadas que aporten visión técnica y sectorial frente a la politización de los temas empresariales.

- Inteligencia contextual: El riesgo político debe integrarse en la matriz de decisiones del negocio. No basta con monitorear; se requiere capacidad anticipatoria para ajustar la operación ante los picos de tensión del ciclo electoral.

- Gestión radical de la integridad: En una era de desconfianza, la mejor defensa es la consistencia. Las empresas que logren evidenciar su aporte real a la sociedad y blinden su conducta ética serán las que logren legitimarse y salir fortalecidas de la coyuntura.